Investiční příležitosti, obrovská likvidita a nízké náklady jsou hlavní důvody popularity futures na akciové indexy především mezi intradenními investory.

V předchozích dílech tohoto seriálu jsme se mohli seznámit s “nejpopulárnějšími“ a nejobchodovanějšími komoditami a komoditními futures kontrakty, s nimiž se v současnosti čile obchoduje na burzách po celém světě. Nyní přichází na řadu pokračování v podobě tzv. finančních futures. Obchodování s těmito investičními produkty zažilo v posledních 30 letech obrovskou expanzi a díky prudkému rozvoji finančních trhů již není doménou institucionálních investorů. Z pohodlí svého domova mohou s deriváty obchodovat i drobní investoři, kteří tak mohou naplno využívat výhod těchto investičních instrumentů.

Finanční futures jsou poměrně mladým nástrojem, který zažil expanzi až v 70. a 80. letech. Ta byla způsobena turbulencemi a zvýšenou volatilitou na finančních trzích. Prudké cenové pohyby měnových kurzů, úrokových sazeb a kurzů akcií vyústily ve vznik nových finančních instrumentů, jejichž hlavním cílem byla ochrana investorů vůči riziku. Na svět tak přišly první finanční deriváty. I zde máme (podobně jako v případě komoditních futures) co dočinění s cennými papíry odvozenými od podkladového aktiva. V případě finančních derivátů jsou tímto aktivem finanční instrumenty, jejichž spektrum je poměrně široké.

K základním podkladovým aktivům u finančních futures patří:

- akciové indexy

- dluhopisy

- úrokové sazby

- měny

Cena finančního derivátu je pak odvozena právě od ceny podkladového aktiva.

Nejpopulárnějšími jsou futures kontrakty na akciové indexy. Podkladovým aktivem je v tomto případě akciový index, který vyjadřuje hodnotu určitého předem nadefinovaného koše akcií. Váha jednotlivých společností v indexu je odvozována rozličnými způsoby. Změní-li se cena samotného akciového indexu, změní se i cena derivátu, což ovlivňuje zisk/ztrátu investora. Mezi nejpopulárnější a nejobchodovanější indexy patří:

- S&P 500 (USA)

- Nasdaq 100 (USA)

- Dow Jones Industrial (USA)

- DAX (Německo)

- DJ Euro Stoxx 50 (Eurozóna)

- Nikkei 225 (Japonsko)

- FTSE 100 (Velká Británie)

- CAC 40 (Francie)

Pro obchodování s deriváty je typické využívání finanční páky, kdy investor neplatí za kontrakt jeho plnou výši, ale pouze určitou zálohu (tzv. margin). Stejně je tomu i v případě futures na akciové indexy. Mezi drobnými investory jsou rozšířené obzvláště tzv. mini kontrakty na akciové indexy, které nevyžadují tak velký vklad finančních prostředků jako klasické “velké“ futures a lze je tak považovat za jejich menší bratříčky.

Futures na akciové indexy jsou mezi investory populární, protože představují jednoduchý, rychlý a efektivní způsob, jak obchodovat na světových akciových trzích. Poskytují celou řadu neocenitelných vlastností, které z nich činí jedinečné investiční instrumenty. Investoři ocení obzvláště:

- možnost spekulovat na cenový vývoj celého akciového trhu

- vysokou likviditu a malé spready

- možnost vydělávat na rostoucích i klesajících trzích

- vysoký pákový efekt

- nízké požadavky na kapitál

Jednou z hlavních výhod futures trhů je možnost vydělávat na poklesech kurzů stejně jako na růstu. Investor, který očekává pokles hodnoty indexu, může futures kontrakt prodat a někdy v budoucnosti zpět koupit. Pokud mezitím index opravdu klesl, inkasuje zisk ve výši rozdílu mezi prodejním a kupním kurzem. Možnost spekulace na pokles ceny akciových indexů ocení investoři obzvláště v časech bear marketu.

V případě rizika poklesu akciových trhů mohou být futures na indexy využity i jako určitá forma zajištění. Vlastní-li například investor portfolio akcií z indexu Dow Jones Industrial Average a obává se možného poklesu, přičemž nechce akcie prodávat, potom není problém částečně se zajistit futures kontraktem na výše zmíněný index.

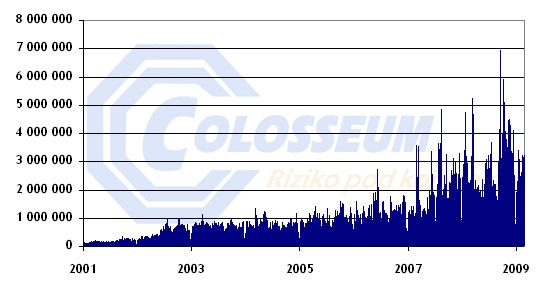

Na své si ovšem přijdou i krátkodobí spekulanti. Futures na indexy jsou vysoce likvidní, což potvrzuje příklad CME E-Mini S&P 500®, který se obchoduje na americké burze CME Group®.

Obrázek 1: Objemy obchodů se CME E-mini S&P 500 (Zdroj:CSI)

Z grafu je zřejmé, že objemy obchodů v posledních měsících přesahují 2 miliony kontraktů denně. Likvidita je proto zaručena, protože se vždy najdou investoři ochotní kupovat či prodávat. Investor se tak nemusí obávat vysokých spreadů a může klidně obchodovat na hodinové i minutové bázi. Výhodou je i využití pákového efektu, což umožňuje držet investorům pozice několikanásobně převyšující jejich vložený kapitál. Díky tomu se také dočkají i při nepatrné změně hodnoty indexu většího procentuálního zhodnocení, ale i znehodnocení vložených prostředků.

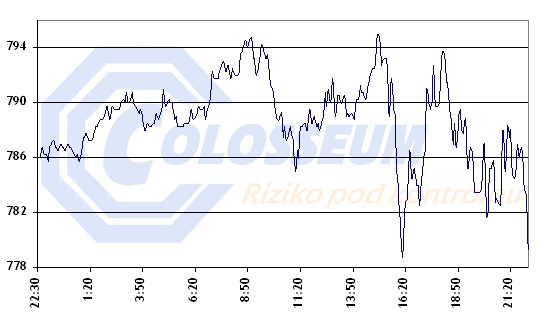

Futures kontrakty na akciové indexy nabízejí obchodníkům unikátní investiční příležitosti. U nejoblíbenějšího kontraktu CME E-mini S&P 500® bylo v roce 2008, díky vysoké volatilitě na akciových trzích, průměrné denní rozpětí (rozdíl mezi maximem a minimem) asi 35 bodů, což ve finančním vyjádření znamená 1.750 USD (35 bodů * 50 USD hodnota bodu u tohoto kontraktu). Při intradenní záloze kolem 3.100 USD dosahuje průměrný denní potenciál přes 55% (1.750 USD / 3.100 USD = 56,5%)!

Obrázek 2: Intradenní vývoj kontraktu CME E-mini S&P 500 (březen 09) během seance 18.2.09

Tento příklad je samozřejmě zjednodušený. Investorovi se obtížně podaří nakoupit za minimum a prodat za maximum. Nicméně denní ziskový potenciál lze dobře použít pro srovnání s ostatními formami investování. Vysoká možnost zisku je ale samozřejmě vyvážena odpovídajícím rizikem.

Nespornou výhodou futures kontraktů na akciové indexy jsou i nízké náklady spojené s obchodováním. Pokud investor obchoduje s jedním kontraktem CME E-mini S&P 500 a aktuální hodnota indexu je 700 bodů, kontroluje tím aktiva o velikosti 35.000 USD (700 bodů x 50 USD = 35.000 USD). Při běžné komisi u futures na indexy 20 USD za celý obchod (vstup i výstup z trhu) tak tvoří poplatky pouhých 0,057% z obchodovaných aktiv (20 USD / 35.000 USD = 0,057%). Jestliže zohledníme i spread (rozdíl mezi nákupním a prodejním kurzem), který se u tohoto kontraktu pohybuje na úrovni 0,25 bodu, jsou celkové náklady asi 0,093% z hodnoty obchodovaných aktiv ((20 USD poplatek + 0,25 bodu spread * 50 USD hodnota bodu) / 35.000 USD = 0,093%).

V případě obchodování s futures na akciové indexy se většinou pro stanovení vstupu a výstupu z obchodní pozice využívá technická analýza. Kontrakty na akciové indexy se nejvíce obchodují na americké CME Group. Dále pak například na Eurexu, případně Liffe-Euronext.

|

|

UPOZORNĚNÍ

TATO ZPRÁVA JE POUZE INFORMATIVNÍ A NENÍ MYŠLENA JAKO NÁVRH NEBO NABÍDKA KE KOUPI ČI PRODEJI JAKÉKOLIV KOMODITY, FUTURES KONTRAKTU, OPCE NEBO JINÉHO INVESTIČNÍHO NÁSTROJE. AČKOLIV FAKTA A INFORMACE ZDE OBSAŽENÉ JSOU ZÍSKÁNY ZE ZDROJŮ, KTERÉ COLOSSEUM, A.S. („SPOLEČNOST“) POVAŽUJE ZA VĚROHODNÉ, NEZARUČUJEME JEJICH PŘESNOST A JAKÁKOLIV INFORMACE MŮŽE BÝT NEÚPLNÁ NEBO ZKRÁCENÁ. SPOLEČNOST NEODPOVÍDÁ ZA TYPOGRAFICKÉ CHYBY V TÉTO ZPRÁVĚ. VEŠKERÉ NÁZORY A ODHADY V TÉTO ZPRÁVĚ VYJADŘUJÍ NÁZOR SPOLEČNOSTI K DATU TÉTO ZPRÁVY A VYHRAZUJE SI PRÁVO NA JEJICH ZMĚNU BEZ PŘEDCHOZÍHO UPOZORNĚNÍ.

SPOLEČNOST, JEJÍ POBOČKY, PŘEDSTAVITELÉ A/NEBO ZAMĚSTNANCI MOHOU, ALE NEMUSÍ KDYKOLIV DRŽET KRÁTKÉ A/NEBO DLOUHÉ POZICE V JAKÉKOLIV KOMODITĚ, FUTURES KONTRAKTU, OPCI NEBO JINÉM INVESTIČNÍM NÁSTROJI ZMIŇOVANÉM V TÉTO ZPRÁVĚ. PŘÍKAZY UVEDENÉ V TOMTO DOKUMENTU MOHOU BÝT POUZE ILUSTRATIVNÍ A SPOLEČNOST JE MŮŽE, ALE NEMUSÍ PROVÁDĚT NA TRHU. VEŠKERÉ NÁZORY V TÉTO ZPRÁVĚ JSOU NÁZORY ANALYTICKÉHO ODDĚLENÍ SPOLEČNOSTI. JEDNOTLIVÍ OBCHODNÍCI NEBO JINÉ FIREMNÍ PUBLIKACE MOHOU VYJADŘOVAT ROZDÍLNÝ NEBO PROTICHŮDNÝ NÁZOR. NÁZORY V TÉTO ZPRÁVĚ MOHOU BÝT ZALOŽENY NA RŮZNÝCH ANALYTICKÝCH METODÁCH NEBO DISCIPLÍNÁCH. NAPŘÍKLAD FUNDAMENTÁLNÍ A TECHNICKÁ ANALÝZA OBVYKLE POUŽÍVAJÍ RŮZNÉ METODY A ODLIŠNÉ ČASOVÉ OBDOBÍ, PROTO MOHOU ČINIT RŮZNÉ ZÁVĚRY OHLEDNĚ VÝVOJE STEJNÉ KOMODITY, TERMÍNOVÉHO KONTRAKTU NEBO JINÉHO INVESTIČNÍHO NÁSTROJE.

INVESTIČNÍ STRATEGIE POPISOVANÉ V TÉTO ZPRÁVĚ JSOU RISKANTNÍ A NEJSOU VHODNÉ PRO KAŽDÉHO INVESTORA. POKUD PLNĚ NEPOROZUMÍTE PODMÍNKÁM A RIZIKUM POPISOVANÝCH OBCHODŮ, VČETNĚ ROZSAHU POTENCIÁLNÍHO RIZIKA ZTRÁTY, KTERÉ MUŽE DOSÁHNOUT A V URČITÝCH PŘÍPADECH I PŘESÁHNOUT HODNOTU PŮVODNÍ INVESTICE, MĚLI BYSTE SE TAKOVÝCH OBCHODŮ ZDRŽET. VÝSLEDKY INVESTIC MINULÉHO OBDOBÍ NEJSOU ZÁRUKOU VÝNOSU BUDOUCÍCH.

VÍCE INFORMACÍ ZÍSKÁTE NA WWW.E-MINI.CZ NEBO WWW.COLOSSEUM.CZ

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Test Volkswagen Caravelle Long 2.0 TDI 4Motion: Mikrobus do nepohody

Test Volkswagen Caravelle Long 2.0 TDI 4Motion: Mikrobus do nepohody

Malý náklaďáček mnoha jmen: Škoda/Aero/Praga (A) 150 byla nedoceněným československým dříčem

Malý náklaďáček mnoha jmen: Škoda/Aero/Praga (A) 150 byla nedoceněným československým dříčem