V předchozím díle Opčního edukačního seriálu s názvem Opce - specifický druh derivátů jsme si v krátkosti představili opce, jejich stručnou charakteristiku a základní pojmy, které jsou při opčním obchodování nezbytné.

Druhý díl opčního seriálu se bude zabývat detailnějším popisem základních opčních strategií, které byly nastíněny v úvodním díle. Vysvětlíme si, jak tyto strategie zobrazit na opčním grafu a jak rozpoznat, kdy se nachází v zisku nebo ve ztrátě. Na úvod zopakujme, že existují 2 typy opcí – opce kupní (call) a opce prodejní (put). Oba typy opcí lze nakupovat (pozice long) i prodávat (pozice short), celkem tedy můžeme sestavit 4 základní opční pozice - long call, long put, short call a short put, které slouží jako stavební kamen pro další, již mnohem komplikovanější strategie.

Nyní přejdeme k bližší charakteristice těchto základních opčních strategií.

Long Call

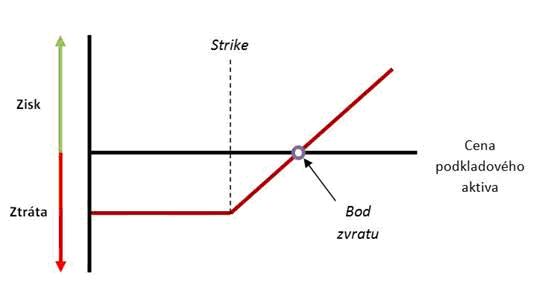

Tato strategie vzniká nákupem kupní opce, přičemž subjekt, který tuto opci nakoupil, má právo koupit určité množství podkladového aktiva za předem danou cenu (tzv. realizační cena neboli strike price). Za toto právo platí kupující prodávajícímu opční prémii, což je pro něj také jeho nejvyšší možná ztráta z této strategie. Naproti tomu zisk je prakticky neomezený a zvyšuje se s růstem ceny podkladového aktiva.

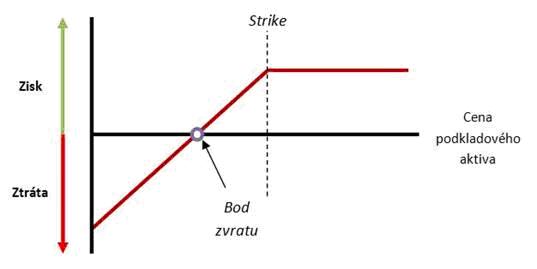

Profil zisku a rizika ukazuje následující graf. Horizontální osa zobrazuje cenu podkladového aktiva, rostoucí směrem zleva doprava. Na vertikální ose je zachycen zisk nebo ztráta z dané opční pozice. Tmavě červenou barvou je zobrazen graf samotné opční pozice. Jak je z grafu patrné, její průběh začíná v záporných hodnotách, jelikož za nákup call opce je třeba zaplatit opční prémii, která zároveň představuje maximální možnou ztrátu z dané pozice. Od úrovně realizační ceny nakoupené call opce (tj. ceny, za kterou budeme moci v budoucnu podkladové aktivum nakoupit) začíná růst zisk z této pozice. Důležitým místem v grafu je tzv. bod zvratu (break-even point), který ukazuje cenu podkladového aktiva při expiraci, při které bude pozice v nulovém zisku. Jak můžeme z grafu dále vyčíst, zisk z této pozice je prakticky neomezený a zvětšuje se s růstem ceny podkladového aktiva.

Kupující call opce tedy spekuluje na vzestup ceny podkladového aktiva. Pokud za call opci o realizační ceně 100 zaplatí prodávajícímu prémii o hodnotě 2 jednotky a cena pokladového aktiva se v době expirace vyšplhá na hodnotu 120, má kupující opce právo nakoupit podkladové aktivum stále za hodnotu 100. Jelikož je současná cena 120, realizuje tak zisk ve výši 20 (120-100), od kterého je ovšem zapotřebí odečíst náklady na pořízení kupní opce ve výši 2, takže čistý zisk z této pozice bude nakonec činit 18. V případě, že by cena podkladového aktiva výrazně oslabila např. na hodnotu 80, kupující opci samozřejmě nevyužije, jelikož může aktivum koupit na aktuálním trhu výhodněji (za 80). Z pozice však realizuje jen velmi omezenou ztrátu ve výši 2.

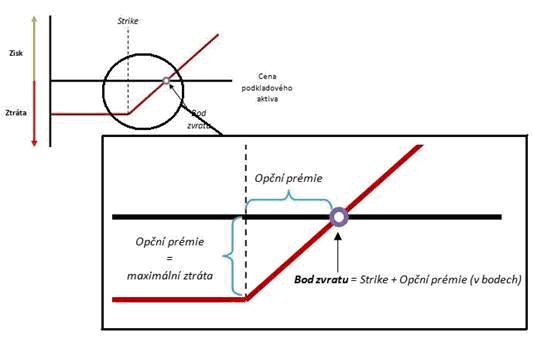

Bod Zvratu

Bod zvratu představuje důležité místo v grafu vývoje zisku a ztráty z dané opční pozice. Je velmi podstatné vědět, od které ceny podkladového aktiva bude naše pozice zisková a kdy budeme naopak realizovat ztrátu.

Pro určení tohoto bodu je důležité znát 2 hodnoty - strike a opční prémii. Opční prémie musí být pro účel výpočtu vyjádřena v bodech (nikoliv v peněžním vyjádření). V případě call opcí se bod zvratu vypočítá jako součet striku a opční prémie, pro put opce musíme naopak odečíst prémii od realizační ceny opce. Situaci pro výpočet bodu zvratu pro strategii long call představuje následující obrázek.

Nyní přejdeme k dalším základním opčním strategiím.

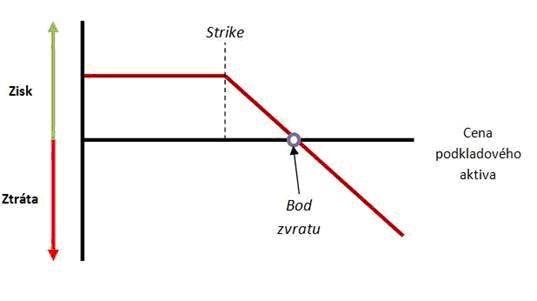

Short Call

Tato pozice je opakem výše uvedené strategie long call a spočívá v prodeji kupní opce. Prodejce (vypisovatel) získává od kupujícího opční prémii, čímž se však zavazuje k tomu, že je povinen prodat kupujícímu určité množství podkladového aktiva, pokud o to požádá. Pro prodávajícího tedy ideální situace nastává v případě, že podkladové aktivum skončí v době expirace pod sjednanou realizační cenou. V takovém případě opce vyprší jako bezcenná a prodávající si ponechá prémium v plné výši. Pokud je však cena podkladu v době expirace vyšší než činí realizační kurz prodané call opce, realizuje prodávající buď omezený zisk (v případě, že se cena bude nacházet mezi úrovní striku vypsané opce a bodem zvratu) nebo vykáže z této pozice ztrátu. Negativem této strategie je fakt, že v případě výrazného posílení ceny podkladového aktiva bude prodávající realizovat velmi vysokou ztrátu.

Se strategií short call tedy spekulujeme na pokles (případně stagnaci) ceny podkladového aktiva. Pokud se například rozhodneme pro prodej call opce s realizační cenou 100, za kterou obdržíme prémium ve výši 2, budeme realizovat maximální zisk (právě ve výši prémia) v takovém případě, že se cena pokladu udrží při expiraci pod (případně na) úrovní 100. Pokud se tak nestane a cena podkladu vzroste např. na úroveň 110, realizujeme ztrátu ve výši 10 (100-110), kterou ale zmírní prémium z vypsané opce ve výši 2, výsledná čistá ztráta z pozice bude tedy rovna 8.

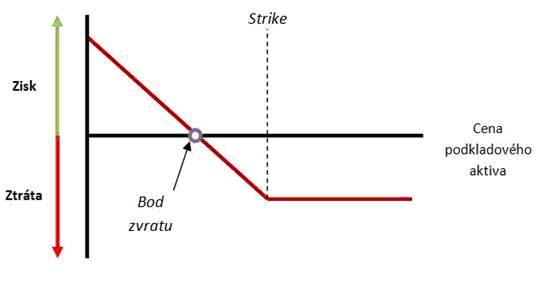

Long Put

Tato strategie se skládá z nákupu prodejní opce, čímž kupující získává právo prodat určité množství podkladového aktiva v budoucnu za předem danou cenu. Za toto právo platí prodávajícímu opční prémii, která zároveň představuje jeho maximální ztrátu z této operace. Kupující opci uplatní v případě, pokud cena podkladového aktiva bude v době expirace nižší, než je realizační cena nakoupené put opce. Zisk z této operace bude však realizovat až tehdy, pokud cena pokladu bude nižší než strike nakoupené opce, snížená navíc o náklady na pořízení opce.

Se strategií long put tedy spekulujeme na pokles ceny podkladového aktiva. Pokud bychom například koupili put opci o realizační ceně 50 za prémium 1 a cena podkladového aktiva v době expirace poklesla na úroveň 45, realizujeme zisk ve výši 5 (50-45), který je však nutné snížit o náklad v podobě opčního prémia (1), takže čistý zisk bude činit 4 jednotky. Pokud cena podkladu naopak vzroste na hodnotu 60, ztráta z této pozice bude rovna pouze výši zaplacené opční prémie, tj. 1, jelikož opce vyprší jako bezcenná.

Short Put

Poslední základní strategií, kterou si představíme, spočívá v prodeji (výpisu) prodejní opce. Vypisovatel za prodej put opce obdrží od kupujícího opční prémii. Za to je však povinen (pokud ho o to kupující požádá) nakoupit určité množství podkladového aktiva za sjednanou realizační cenu opce. Ideální situací je tedy pro prodávajícího takový stav, kdy je cena podkladového aktiva v době expirace vyšší než realizační cena jím vypsané opce. V takovém případě si prodávající ponechává obdržené prémium v plné výši. Pokud je ale naopak cena podkladového aktiva při expiraci nižší než realizační cena vypsané put opce, prodávající realizuje buď omezený zisk, nebo vykáže z této strategie ztrátu.

S touto strategií tedy spekulujeme na růst (případně stagnaci) ceny podkladového aktiva. Například pokud bychom vypsali put opci o realizační ceně 50 za prémium 1 a cena podkladového aktiva se v době expirace udržela nad (případně na) úrovní 50, obdržené prémium si ponecháme v plné výši a realizujeme tak maximální zisk z této operace. Pokud by se však cena podkladového aktiva v době expirace opce nacházela pod úrovní 50, řekněme např. na hodnotě 45, realizujeme ztrátu ve výši -5 (45-50), která je ovšem snížena o inkasované prémium (1), takže čistá ztráta činí 4 jednotky.

Konkrétní tržní případy

Nejprve si vysvětlíme vstup do pozice, pokud předpokládáme, že cena podkladového aktiva bude růst. Ukážeme si to na příkladu amerického akciového indexu S&P 500.

Na trhu se utvořila obratová formace, kterou následně potvrdilo i proražení klouzavého průměru (červená linka). Rozhodneme se, že budeme spekulovat na další růst trhů. S využitím základních opčních strategií se nám nabízejí 2 možnosti. Můžeme buď použít strategii long call (neomezený ziskový potenciál, avšak potřeba zaplatit opční prémii) nebo short put (obdržená opční prémie, ale riziko značné ztráty v případě pohybu proti nám).

Při volbě pozice bychom si měli položit otázku, jak výrazný pohyb očekáváme. V případě, že má trh potenciál k výraznému posílení, je lepší zvolit strategii long call. Pokud ale čekáme jen mírný růst, případně stagnaci, je lepší zvolit strategii short put.

Nyní si ukážeme spekulaci na pokles ceny podkladového aktiva, v tomto případě situaci vysvětlíme na případě měnového páru USD/CZK.

Na tomto trhu došlo k obratu, který je navíc potvrzen i proražením trendové čáry (modrá linie). Budeme tedy spekulovat na další pokles na tomto měnovém páru. K tomu se nabízejí opět 2 základní opční strategie – long put a short call. V případě long put musíme zaplatit opční prémii, nicméně ziskový potenciál je pro tuto strategii prakticky neomezený (resp. omezen 0). Pokud otevřeme strategii short call, obdržíme od kupujícího opční prémium, nicméně zde existuje určité riziko v podobě vysoké ztráty v případě pohybu trhu na sever.

Stejně jako v předchozím příkladě je zapotřebí odhadnout, jak velký pohyb lze od trhu v budoucnu očekávat. V případě, že trh má potenciál k výraznému výprodeji, je lepší uplatnit strategii long put, pokud naopak očekáváme mírný pokles, případně stagnaci, je lepší otevřít strategii short call.

Po prostudování dnešního dílu seriálu byste měli být znalí základních opčních pozic, jejich využití a jednotlivých charakteristik a nemělo by Vám dělat problémy čtení v opčních grafech. Základní informace o opcích vám nabídne článek Opce - specifický druh derivátů.

Autor článku z rubriky Opční edukační seriál působí jako analytik společnosti X-Trade Brokers.

Autor článku z rubriky Opční edukační seriál působí jako analytik společnosti X-Trade Brokers.

Zákaz řízení důchodcům. První země stanovila věk, od kterého už lidé nesmí za volant

Zákaz řízení důchodcům. První země stanovila věk, od kterého už lidé nesmí za volant

MG začalo prodávat elektromobily, které strčí spalovací motory do kapsy. Jenže do ČR zatím nemíří

MG začalo prodávat elektromobily, které strčí spalovací motory do kapsy. Jenže do ČR zatím nemíří

Věrný pomocník na celý život: Zetor 25 stál u počátku hromadné výroby československých traktorů světové značky

Věrný pomocník na celý život: Zetor 25 stál u počátku hromadné výroby československých traktorů světové značky

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit