Investoři do dluhopisů nesou tři hlavní rizika – úrokové, kreditní a likviditní. Všechna tři rizika jsou zohledněna ve výnosu dluhopisu. Při růstu zmíněných rizik roste požadovaný výnos a klesá cena dluhopisu.

Úrokové riziko u drženého dluhopisu znamená nebezpečí, že centrální banka zvýší základní úrokovou sazbu, a to neočekávaně nebo více, než trh očekával. Kreditní riziko je termín pro možnost zvýšení pravděpodobnosti neplnění závazků ze strany emitenta dluhopisu (nedodrží splátky úroků či jistiny). Riziko likvidity reflektuje nebezpečí „vyschnutí“ trhu. Na trhu se nenajde v daný moment kupující a držitel dluhopisu jej nemůže prodat, přestože chce.

Během finanční krize utíkali investoři z korporátních dluhopisů a dluhopisů rozvíjejících se zemí do státních dluhopisů rozvinutých zemí. Vnímali kreditní riziko a riziko likvidity u prvních dvou zmíněných skupin dluhopisů jako zvyšující se. Státní dluhopisy rozvinutých zemí (USA, západní Evropa, Japonsko, Austrálie) byly z pohledu pravděpodobnosti nesplacení nebo nemožnosti okamžitého odprodeje investory považovány za bezpečné. V souvislosti s poklesem výnosu (růstem ceny) státních dluhopisů rozvinutých zemí se během vrcholu finanční krize a po něm mluvilo o bublině v cenách státních dluhopisů z důvodu úrokového rizika. Část analytiků předpovídala po mohutné monetární a fiskální expanzi růst inflace a růst úrokových sazeb. Pro investory, kteří nakoupili státní dluhopisy zemí eurozóny či USA při výrazně stlačených výnosech (vysokých cenách), by to znamenalo hluboké ztráty. Při inflačním vývoji by došlo ke zhroucení cen státních dluhopisů.

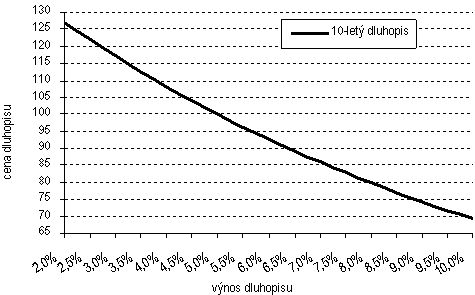

Graf: Vývoj ceny dluhopisu při změnách výnosu (10letý)

výpočet: FOND SHOP

Kdo jsou „PIGS“

Období od jara 2009 do začátku roku 2010 nedalo analytikům předpovídajícím růst úrokového rizika za pravdu. Výrazné zvýšení inflace a tím i úrokových sazeb ve střednědobém horizontu je stále považováno za málo pravděpodobné. Úrokové riziko zohledněné ve výnosu dluhopisů ze svých nízkých hodnot zatím neroste.

Objevila se však jiná zajímavá věc. U státních dluhopisů některých zemí eurozóny výrazně vzrostlo během uplynulých několika měsíců kreditní riziko. Konkrétně jde o Řecko, Španělsko, Portugalsko a Irsko. Této skupině přiřadili obchodníci na dluhopisových trzích z legrace akronym PIGS (Portugal, Ireland, Greece, Spain; „pigs“ – anglicky prasata). Důvodem růstu kreditního rizika u těchto zemí jsou špatné fiskální vyhlídky. Nebezpečí neschopnosti splácet státní dluhopisy u nich podle analytiků roste.

kreditní riziko. Konkrétně jde o Řecko, Španělsko, Portugalsko a Irsko. Této skupině přiřadili obchodníci na dluhopisových trzích z legrace akronym PIGS (Portugal, Ireland, Greece, Spain; „pigs“ – anglicky prasata). Důvodem růstu kreditního rizika u těchto zemí jsou špatné fiskální vyhlídky. Nebezpečí neschopnosti splácet státní dluhopisy u nich podle analytiků roste.

Mediálně nejznámější je Řecko. Jeho dluhopisy byly na dluhopisových trzích potrestány nejvíc. V období od října 2009 do začátku února 2010 vzrostl roční výnos 10letého řeckého státního dluhopisu z 4,5 % na 7,25 % (Graf: Řecké státní dluhopisy). Nadvýnos nad 10letý německý státní dluhopis se během stejného období zvýšil z 1 % na 4 %. Řecký stát musí u svých emisí státních dluhopisů nyní zaplatit na úrocích o 4 % ročně víc než Německo, jehož státní dluhopisy jsou považovány za nejbezpečnější v eurozóně. U ostatních výše zmíněných problémových zemí eurozóny zatím nedošlo k tak výraznému zvýšení výnosů státních dluhopisů z důvodu růstu kreditního rizika jako v případě Řecka. Nikdo již ale nepochybuje o skutečnosti, že v eurozóně dochází na dluhopisových trzích k disintegraci. Vývoj veřejných financí v některých zemích je považován za relativně bezpečný, v jiných zemích naopak za silně nebezpečný.

Dopady růstu rizika

K veřejnosti se informace o růstu kreditního rizika zpravidla dostávají v podobě zpráv o snížení ratingu dané země. Přestože se váha výroků ratingových agentur snižuje, neboť před finanční krizí udělovaly nejvyšší rating AAA i firemním dluhopisům, které se následně ukázaly jako velmi rizikové, u státních dluhopisů mají stále poměrně dobrou vypovídací schopnost a trhy se ratingem do značné míry řídí.

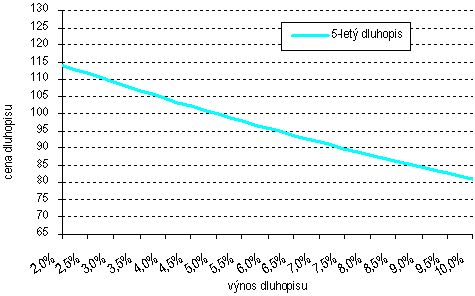

Graf: Vývoj ceny dluhopisu při změnách výnosu (5letý)

výpočet: FOND SHOP

Jaké dopady má pokles ratingu (růst kreditního rizika) z pohledu investorů do daných dluhopisů? Pokles ratingu (růst kreditního rizika) znamená zvýšení výnosu dluhopisu. Zvýšení výnosu znamená pokles ceny dluhopisu.

Citlivost ceny dluhopisů na změny výnosu ukazují grafy vývoj ceny dluhopisu při změnách výnosu (10letý, 5letý). Například aktuální cena 100 u dluhopisu se splatností 10 let a ročním kuponem 5 % (tj. dluhopis s výnosem 5 %) poklesne při růstu výnosu na 10 % na cenu 70 (graf Vývoj ceny dluhopisu při změnách výnosu (10letý)). Při zvýšení výnosu o 5 % klesá cena 10letého dluhopisu o 30 %. Naopak při poklesu výnosu cena dluhopisu roste. Například o 25 % při poklesu výnosu z 5 % na 2 % u 10letého dluhopisu (graf Vývoj ceny dluhopisu při změnách výnosu (10letý)). U dlouhých dluhopisů (např. 10letých) je citlivost ceny dluhopisu na změny výnosu poměrně vysoká. Při skokovém růstu kreditního rizika proto může být hodnota investice v takovém dluhopisu dosti volatilní.

U dluhopisů s kratší splatností je citlivost ceny na změnu výnosu menší než u delších dluhopisů. Stejné pohyby výnosu nahoru a dolů jako v předchozím příkladu, ale u dluhopisu se splatností 5 let, by způsobily pohyby ceny dluhopisu o 20 % dolů, resp. 15 % nahoru (graf Vývoj ceny dluhopisu při změnách výnosu (5letý)). Zkracování doby splatnosti (resp. durace) snižuje volatilitu. Při standardně skloněné výnosové křivce ovšem snižuje výnos a při držbě dluho-pisu do splatnosti tím pádem i výkonnost investice.

Ohrožené investice

Na co by se měli tuzemští investoři připravit, postihne-li Českou republiku z důvodu nezřízeného zdlužování státu podobný osud jako Řecko či jiný stát ze skupiny PIGS?

Tabulka: Státní dluhopisy ČR podle držitele

| Nefinanční podniky | 1,1 % |

| Finanční instituce | 69,7 % |

| ...centrální banka | 4,1 % |

| ...ostatní měnově finanční instituce* | 36,1 % |

| ...ostatní finanční zprostředkovatelé** | 2,5 % |

| ...pomocné finanční instituce | 0,9 % |

| ...pojišťovací společnosti a penzijní fondy | 26,0 % |

| Vládní instituce | 2,3 % |

| Domácnosti | 1,1 % |

| Neziskové instituce sloužící domácnostem | 0,1 % |

| Nerezidenti | 25,7 % |

| Celkem | 100,0 % |

Zdroj: MF ČR. Data k 31.12.2009. *Komerční banky. **Mimo pojišťovacích společností a penzijních fondů.

Z tabulky Státní dluhopisy ČR podle držitele vyplývá, že největší část českých státních dluhopisů mají v majetku banky (36 %), pojišťovny a penzijní fondy (26 %) a zahraniční subjekty (25 %). Přibližně třetina dluhopisů je splatná do 3 let, polovina do 5 let, 90 % do 10 let a zbývajících 10 % dluhopisů je delších než 10 let (tabulka 2).

Tabulka: Státní dluhopisy ČR podle doby splatnosti

| Rok splatnosti | |

|---|---|

| 2010 | 15,3 % |

| 2011 | 9,1 % |

| 2012 | 9,7 % |

| 2013 | 5,8 % |

| 2014 | 7,9 % |

| 2015 | 6,1 % |

| 2016 | 8,4 % |

| 2017 | 5,3 % |

| 2018 | 8,9 % |

| 2019 | 5,0 % |

| 2020 | 8,8 % |

| 2022 | 4,6 % |

| 2024 | 2,4 % |

| 2036 | 2,3 % |

| 2057 | 0,4 % |

Zdroj: MF ČR. Data k 31.12.2009.

Domácnosti v ČR nejčastěji drží české státní dluhopisy prostřednictvím penzijního fondu, otevřeného podílového fondu, investičního nebo kapitálového životního pojištění. Přímá držba státních dluhopisů domácnostmi je (zatím?) zanedbatelná, činí pouze 1 % vydaných dluhopisů (tab. Státní dluhopisy ČR podle držitele ).

V otevřeném podílovém fondu jsou investoři přímo vystaveni kolísání ceny dluhopisů. Průměrná doba do splatnosti se v portfoliích většiny existujících fondů pohybuje mezi 3 až 6 lety. Pokud by například na trzích došlo z důvodu zhoršených fiskálních vyhlídek ČR ke zvýšení požadovaného výnosu o 3 %, mohou investoři v dluhopisových fondech očekávat propad hodnoty podílového listu přibližně o 10 %.

V penzijních fondech a kapitálových pojistkách jsou investoři před volatilitou na dluhopisovém trhu částečně chráněni, neboť se nemohou dozvědět tržní cenu svých investic na denní bázi. Propad cen dluhopisů u nich zůstává skryt v účetnictví a projevuje se nízkými nebo nulovými připsanými výnosy.

Potrestaní spořílci

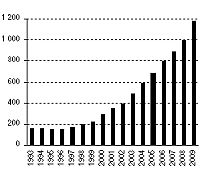

Část politické scény v ČR stále považuje výše  popsané dopady růstu kreditního rizika za malování čerta na zeď. Důvodem má být relativně nižší zadlužení ČR v porovnání s ostatními (tab. Státní dluh v zemích EU (% ročního HDP)). Hlavní důvod možného zvýšení kreditního rizika ČR ale vězí v grafu Vývoj státního dluhu ČR. Státní dluh vyrostl za uplynulých 10 let z 200 mld. CZK na 1 200 mld. CZK. Trhy mohou přestat věřit, že kdokoli v ČR dokáže zastavit každoročně rostoucí deficity. Doplatí na to všichni daňoví poplatníci a všichni, kdo konzervativně spořili.

popsané dopady růstu kreditního rizika za malování čerta na zeď. Důvodem má být relativně nižší zadlužení ČR v porovnání s ostatními (tab. Státní dluh v zemích EU (% ročního HDP)). Hlavní důvod možného zvýšení kreditního rizika ČR ale vězí v grafu Vývoj státního dluhu ČR. Státní dluh vyrostl za uplynulých 10 let z 200 mld. CZK na 1 200 mld. CZK. Trhy mohou přestat věřit, že kdokoli v ČR dokáže zastavit každoročně rostoucí deficity. Doplatí na to všichni daňoví poplatníci a všichni, kdo konzervativně spořili.

Tabulka: Státní dluh v zemích EU (% ročního HDP)

| Itálie | 105,8 % |

| Řecko | 99,2 % |

| Belgie | 89,8 % |

| Maďarsko | 72,9 % |

| Francie | 67,4 % |

| Portugalsko | 66,3 % |

| Německo | 65,9 % |

| Malta | 63,8 % |

| Rakousko | 62,6% |

| Nizozemsko | 58,2% |

| Velká Británie | 52,0% |

| Kypr | 48,4% |

| Polsko | 47,2 % |

| Irsko | 44,1 % |

| Španělsko | 39,7 % |

| Švédsko | 38,0 % |

| Finsko | 34,1 % |

| Dánsko | 33,5 % |

| Česká republika | 30,0 % |

| Slovensko | 27,7 % |

| Slovinsko | 22,5 % |

| Lotyšsko | 19,5 % |

| Litva | 15,6 % |

| Bulharsko | 14,1 % |

| Rumunsko | 13,6 % |

| Lucembursko | 13,5 % |

| Estonsko | 4,6 % |

Zdroj: Eurostat. Data ke konci roku 2008. Během roku 2009 došlo ke zvýšení zadlužení většiny zemí EU o 3 % až 6 %, v některých zemích dokonce o více než 10 % (Řecko, Velká Británie, Lotyšsko).

Článek vyšel v časopisu FOND SHOP 3/2010 ![]()

Electra dorazila do Česka a tentokrát to není ta Baťova. Hlavní roli hrají elektromobily

Electra dorazila do Česka a tentokrát to není ta Baťova. Hlavní roli hrají elektromobily

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém