Únor roku 2010 nebyl zejména pro středoevropské akciové trhy příliš úspěšný, neboť se zvýšila averze k riziku investorů díky problémům s vysokou zadlužeností a fiskální nedisciplinovaností Řecka a dalších států Evropské unie. Nejvíce za dané období ztratil polský akciový index WIG, a to konkrétně 3,37 %, následován indexem PX Burzy cenných papírů Praha, který si odepsal 3,23 %, a maďarským indexem BUX, jenž za sledované období znehodnotil o 2,58 %.

Na druhé straně vyspělým akciovým trhům se dařilo lépe, německý index DAX si odepsal jen 0,18 % a širší americký akciový index S&P 500 si připsal 2,85 % z důvodu úspěšně proběhlé výsledkové sezóny.

Komodity

Cena ropy v únoru prudce zhodnotila zejména z důvodu poklesu těžby v Severním moři a nižšímu exportu z Venezuely. Na růstu ceny ropy se také pravděpodobně projevila stávka v těžařské společnosti Total. Na konci února se cena ropy dostala na 79,66 USD za barel, což je od začátku měsíce nárůst o 9,29 %. Přestože americký dolar zhodnotil o více než 2 %, cena zlata za sledované období zhodnotila o 2,81 % na 1112,25 USD za trojskou unci.

Tabulka: Vývoj cen indexů a vybraných komodit za únor 2010

| 29.1.2010 | 26.2.2010 | Relativní změna | |

|---|---|---|---|

| PX | 1176,7 | 1138,7 | -3,23% |

| WIG | 40058,3 | 38708,6 | -3,37% |

| BUX | 21831,46 | 21267,8 | -2,58% |

| DAX | 5598,46 | 5608,79 | -0,18% |

| S&P 500 | 1073,87 | 1104,49 | 2,85% |

| DJ STOXX 600 | 246,96 | 245,8 | -0,47% |

| Ropa WTI | 72,89 | 79,66 | 9,29% |

| Zlato spot | 1081,85 | 1112,25 | 2,81% |

Zdroj: Bloomberg

Vyspělé trhy

Americký širší index S&P 500 si ve druhém měsíci letošního roku připsal 2,81 % na hodnotu 1112,25 bodů. Za zhodnocením amerických akcií lze spatřovat úspěšnou americkou výsledkovou sezónu, která přinesla u 73 % zveřejněných hospodářských výsledků společností lepší než očekávaný zisk. Dokonce i výnosy společností skončily lehce nad očekáváním analytiků, ovšem výhled společností pro nadcházející kvartál či celý rok 2010 byl ve většině případů velmi konzervativní a horší, než očekávali analytici. Z toho lze usuzovat, že americké společnosti jsou buď velmi konzervativní, obávají se vysoké nezaměstnanosti a očekávají slabší ekonomické oživení, nebo analytici měli příliš optimistické odhady na vývoj zisků v jednotlivých odvětvích. Každopádně snížené výhledy budoucího hospodaření amerických společností povedou k poklesům odhadů analytiků, což by mohlo v nadcházející výsledkové sezóně opět pomoci americkým společnostem tyto odhady překonat.

Americký prezident Obama hodlá prosadit svoji zdravotní reformu a omezení obchodování finančních institucí na vlastní účet. Omezení obchodování finančních institucí na vlastní účet by výrazně snížilo zisky velkých původně investičních bank, což by v konečném efektu způsobilo pokles úvěrové aktivity bankovních institucí. Německý index DAX si za sledované období odepsal 0,18 % a širší evropský index DJ STOXX 600 znehodnotil o 0,47 %. Vyspělé evropské akciové trhy byly v únoru negativně ovlivněny děním okolo fiskální situace Řecka a dalších zemí, které v období ekonomického růstu krátkozrace navyšovaly dluh, aby v období hospodářské recese musely zvýšit schodek státního rozpočtu přes 10 %. Finanční trhy nakonec stejně donutí nedisciplinované země (včetně ČR) přijmout potřebné reformy a snížit státní výdaje či zvýšit příjmy tak, aby nedocházelo ke strukturálním deficitům.

Český trh

Burza cenných papírů Praha zaznamenala i v únoru nízkou aktivitu investorů, přičemž celkový objem akciových obchodů dosáhl 34,5 mld. Kč, což je méně než v lednu. Na pražské burze proběhla výsledková sezóna společností, přičemž pouze malá část společností bude reportovat své výsledky v březnu. Celkově lze hodnotit probíhající výsledkovou sezónu na pražské burze jako úspěšnou, ovšem výhledy společností jsou ve většině případů horší, než očekával trh. Navíc na pražskou burzu částečně dolehl strach investorů ohledně možné insolvence Řecka či navrhované regulace bankovnictví v podobě BASEL III.

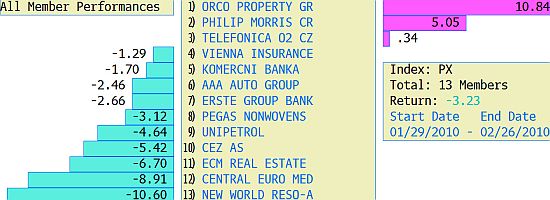

- Hospodářské výsledky společnosti ČEZ za 4Q i za celý rok 2009 byly pro investory mírným zklamáním, když na úrovni čistého zisku zaostaly za očekáváním. Na provozní úrovni je možné hodnotit hospodaření v souladu s očekáváním trhu, avšak příliš optimismu nepřinesl výhled pro tento rok, kdy ČEZ přepokládá pokles čistého zisku o 10 % na 46,7 miliard korun. Erste Bank snížila doporučení pro energetickou společnost na „akumulovat“ z původního „koupit“. Cílová cena byla snížena na 980 Kč. Morgan Stanley mírně navýšil cílovou cenu pro ČEZ na 920 Kč z původních 910 Kč. Doporučení bylo ponecháno na stupni „equalweight“. Distribuční divize ČEZu nebude do odvolání vydávat povolení na nové přípojky fotovoltaickým a větrným elektrárnám a vyhoví tak žádosti přenosové soustavy ČEPS. ČEPS se obává, že překotný rozvoj solární energetiky by mohl destabilizovat soustavu. Do dalšího kola tendru na rozšíření jaderné elektrárny Temelín postoupili všichni tři přihlášení uchazeči. Společnost ČEZ si za sledované období odepsala 5,42 %.

- Rakouská banka Erste Bank vydělala ve 4Q 2009 183 mil. EUR čistého zisku. Čistý úrokový příjem vzrostl na 1,38 mld. EUR, přičemž opravné položky na rizikové úvěry dosáhly 607 mil. EUR, což bylo více, než očekával trh. Za celý rok 2009 banka vydělala 903,4 mil. EUR při rekordním provozním zisku ve výši 3,77 mld. EUR. Firma ponechala dividendu ve výši 0,65 EUR. Pro rok 2010 vedení očekává, že náklady na riziko se budou nadále držet na zvýšené úrovni. Akcie rakouské banky Erste Bank obdržely vyšší cílovou cenu od HSBC na 37 EUR (973 Kč) z předchozích 36 EUR. Doporučení bylo ponecháno na "overweight." Cena akcií společnosti Erste Bank si v únoru odepsala 2,66 %.

- Hospodářské výsledky Komerční banky za 4Q 2009 skončily na úrovni zisku lepší, než odhadoval trh, ovšem na úrovni výnosů skončily pod očekáváním (konsenzem analytiků) z důvodu poklesu výnosů z finančních operací. Komerční bance se nad očekávání dařilo snížit objem opravných položek ke špatným úvěrům. Čistý zisk Komerční banky za 4Q 2009 dosáhl 2,57 mld. Kč, což je o 5,3 % více než konsenzus analytiků. Po výsledcích přišla série změn v investičních doporučeních: ING zvýšila cíl na 4100 Kč z původních 3200 Kč, doporučení ponecháno na stupni „držet“. Cíl od UBS byl navýšen na 4000 Kč z původních 3700, doporučení „neutral“. Na 4060 zvýšila cílovou cenu Citigroup a ponechala doporučení „držet“. Jediná úprava směrem dolů byla od Goldman Sachs, ale i po snížení je vysoce nad 4000 a dosahuje 4349 Kč. Komerční banka ztratila za sledované období 1,7 %, což je menší ztráta než v případě jejího rakouského konkurenta.

- Vedení Orco se dohodlo se všemi 33 financujícími bankami na odkladu splatnosti úvěrů. Firma připravuje nový plán restrukturalizace dluhu, který bude předložen držitelům dluhopisů a pařížskému soudu. Vedení nepředpokládá, že většina držitelů bude souhlasit, soud by však podle jeho předpokladů na řešení přistoupit měl. U dluhopisu se splatností 2010-2014 by se splácely úroky nadále, jistina by však byla splacena postupně v horizontu 10 let. Viceprezident Vobruba uvedl, že hodnota nemovitostního portfolia by se neměla příliš odlišovat od zveřejněné hodnoty v pololetí. Díky zmíněným pozitivním zprávám se společnost Orco stala únorovým vítězem na pražské burze, neboť si za zmíněné období připsala 10,84 %.

- Akcie technologické společnosti KIT Digital (BAAKITDG, KITD) obdržely nové doporučení od ThinkEquity LLC na "buy". Komerční banka začala pokrývat nováčka na pražské burze. Technologická firma KITD obdržela doporučení na stupni „prodat“ s cílovou cenou 9 USD. KIT Digital zveřejní své hospodářské výsledky za čtvrté čtvrtletí dne 30. března 2010. Společnost KIT Digital podepsala distribuční smlouvu s GoTV Networks, předním severoamerickým poskytovatelem mobilních mediálních služeb. Smlouva umožní KIT digital rozšířit distribuční síť v USA.

Graf: Výkonnost jednotlivých akcií v indexu PX za únor 2010

Zdroj: Bloomberg

- Hospodářské výsledky společnosti New World Resources za 4Q roku 2009 byly pozitivním překvapením, když jak na provozní úrovni, tak i čistým ziskem překonaly tržní očekávání. Za mezikvartálním zlepšením hospodaření společnosti stojí především zvýšená poptávka z ocelářského sektoru. Společnost poskytla výhled pro rok 2010, kdy oznámila, že pozitivní trend mírného oživení poptávky, který byl nastolen v polovině loňského roku, pokračuje i v prvních měsících roku 2010. Již začátkem února byly oznámeny prodejní ceny, které se u koksovatelného uhlí zvýšily na 103 EUR/tunu, u koksu vzrostly na 195 EUR/tunu a u energetického uhlí poklesly na 63 EUR/tunu. Ceny u koksu a koksovatelného uhlí jsou dohodnuty na první kvartál a v průběhu března a dubna budou probíhat další jednání pro zbytek roku. Hospodaření v roce 2010 bude pozitivně ovlivněno již oznámeným prodejem NWR Energy za 122 milionů euro (cena však ještě bude upravena o některé položky). Předpokládá se, že k uzavření transakce dojde v průběhu 2Q 2010. NWR stáhla nabídku dluhopisu za 700 mil. EUR, která byla oznámena minulý týden. Společnost oznámila, že důvodem stažení je volatilita na trhu. ING snížila cíl pro těžařskou společnost na 178 Kč z původních 200 Kč. Doporučení bylo ponecháno na stupni „držet“. Cheuvreux zařadil akcie těžařské firmy mezi „top picks“ a stanovil cílovou cenu na 244 Kč. Společnost NWR se stala největším únorovým propadlíkem na pražské burze, neboť znehodnotila o 10,6 %.

- Společnost Telefónica O2 vykázala ve 4Q 2009 lepší hospodářské výsledky oproti očekávání analytiků na úrovni provozního i čistého zisku, ovšem lehce zklamala na úrovni výnosů a hluboce zklamala očekávaným výhledem. Na úrovni čistého zisku překonala Telefónica odhad (konsenzus analytiků) a za 4Q 2009 vykázala 2,77 mld. Kč, což je meziroční pokles o 5,6 %. Společnost zveřejnila, že hrubá dividenda na akcii bude činit 40, - Kč, což je pod našimi odhady i pod odhadem trhu. Společnost Telefónica vydala negativní očekávaný výhled na OIBDA pro rok 2010 ve výši – 5 % až – 9 %, neboť společnost čeká jen mírné ekonomické oživení a vysokou nezaměstnanost. Morgan Stanley navýšil cílovou cenu pro akcie společnosti Telefónica O2 na 530 Kč z původních 525 Kč. Doporučení bylo potvrzeno na stupni "equalweight". Defenzivní společnost Telefónica O2 si za únor připsala mírných 0,34 %.

- KBC snížila doporučení pro společnost Philips Morris ČR na držet z koupit, přičemž cílová cena byla stanovena dle DDM na 10039,- Kč (potenciál -1,1 % vůči současné tržní ceně). Dle vyjádření společnosti Philips Morris lze usuzovat, že celkové zásobení trhu s cigaretami v ČR za rok 2009 vzrostlo o 35 %, po očištění o pozitivní dopad zvyšování daní v lednu 2008 však jde o celkový pokles o 5,9 %. Cena akcií společnosti Philip Morris ČR vzrostla za sledované období o 5,05 %.

- Erste Bank snižuje cílovou cenu pro společnost Vienna Insurance Group na 44,5 EUR (asi 1162 Kč) z 48 EUR s doporučením koupit. Společnost VIG si za sledované období odepsala 1,29 %.

- Mediální skupina CME vykázala pokles výnosů za 4Q o 14 % na 252 mil. USD. Zisk EBITDA se propadl na 44,1 mil. USD, oba ukazatele byly však lepší, než očekával trh. Na úrovni čistého zisku dopadl výsledek hůře, když firma prodělala 55,3 mil. USD. Za celý rok firma utržila 714 mil. USD (mírně výše než jejich říjnový odhad 702-710), EBITDA dosáhla 75 mil. USD (odhad 60-70 mil. USD). Vedení očekává stagnaci výdajů na reklamu v první polovině roku, zlepšení by mělo přijít ve druhé polovině. Celkově by výdaje na reklamu měly vzrůst o 2-6 %. Společnost CME hodlá prodat své ukrajinské aktivity do rukou společnosti Harley Trading Limited. Prodejní cena ukrajinské divize byla dohodnuta na 300 mil. USD, což je zhruba o 200 mil. USD více, než očekávali analytici. Mediální společnost CME se dohodla na koupi nesledovanější bulharské televize bTV za 400 mil. USD od News Corp. Součástí dohody je nákup zbývajících 20 % v kanálu Pro.BG od Top Tone, který výměnou získá 6% podíl v nově založené divizi CME, kam bude spadat právě bTV a Pro.BG. Společnost CME za sledované období znehodnotila o 8,91 %.

- Petrochemický holding Unipetrol vykázal za 4Q čistou ztrátu ve výši 257 mil. Kč při tržbách 18,3 mld. Kč. Na provozní úrovni EBIT vykázala firma ztrátu ve výši 260 mil. Kč a do kladných hodnot nepomohl ani jednorázový příjem z prodeje emisních povolenek. Rafinérská marže se nadále držela na velmi nízké úrovni, petrochemické marže mírně oslabily. Z jednotlivých segmentů vykázal uspokojivou výkonnost pouze maloobchod. Za celý rok firmě poklesly tržby o 31 % na 67,4 mld. Kč a firma prodělala 835 mil. Kč. Vedení nadále očekává složitou situaci na trhu při slabé poptávce jak po rafinačních, tak petrochemických produktech. Přes lepší závěr firma celkově za rok 2009 prodělala 61,6 mil. EUR. Cena akcií společnosti Unipetrol se v únoru snížila o 4,64 %.

Autor je analytikem Fio, burzovní společnosti.

Test Mitsubishi ASX 1.3 DI-T Instyle (2025): Levná normální auta pořád existují

Test Mitsubishi ASX 1.3 DI-T Instyle (2025): Levná normální auta pořád existují

Československá hrdinka volantu: světově proslulé Elišce Junkové by bylo 125 let. Nezapomněli jsme

Československá hrdinka volantu: světově proslulé Elišce Junkové by bylo 125 let. Nezapomněli jsme

S některými ojetinami je tolik problémů, že je evropská platforma odmítá prodávat. Na seznamu jsou i slavná jména

S některými ojetinami je tolik problémů, že je evropská platforma odmítá prodávat. Na seznamu jsou i slavná jména

Test Renault Austral: Fakt chcete opět škodovku?

Test Renault Austral: Fakt chcete opět škodovku?

Denně v pohotovosti: 10 nejznámějších poválečných československých autobusů

Denně v pohotovosti: 10 nejznámějších poválečných československých autobusů