O výhodách pravidelného investování bylo napsáno mnoho. Dokonce i o nevýhodách. Prakticky každý poradce používá programy pravidelných investic. Málokdo se ale odváží tvrdit, že v případě pravidelných investic je riziko, měřeno volatilitou, výhodou. A to bez existence kladného výnosu. Následující řádky vám ověří platnost tohoto odvážného tvrzení.

Uvažujme čtyři investiční instrumenty. Všechny dosáhnou na stejné periodě (zde 60 měření) stejného (zde nulového) výnosu při téměř perfektní korelaci. Počet period ani výše výnosu není podstatná. Důležité je jen, že instrumenty dosáhnou výnosu stejného a jsou měřeny na stejné periodě, protože chceme měřit pouze vliv volatility.

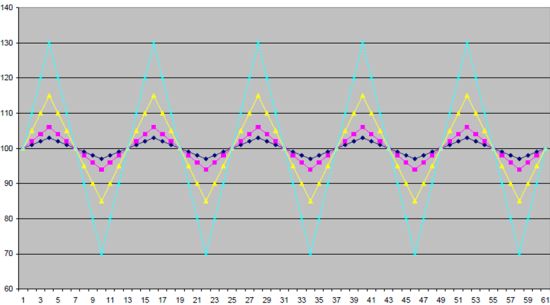

Vývoj ceny jednotlivých instrumentů, zahajujících i končících na 100 Kč (nulový výnos), si můžeme vizualizovat na grafu Vývoj ceny 4 různých strategií. Největší volatilitu vykazuje instrument znázorněný světle modrou křivkou, nejnižší naopak tmavě modrou.

Graf: Vývoj ceny 4 různých strategií

Nyní založme na tyto instrumenty program pravidelných investic. Každou periodu (například měsíc) investujeme 100 Kč do každého jednotlivého instrumentu. V náš prospěch by mělo hovořit, že:

- za levnější cenu nakoupíme více podílových listů

- za dražší cenu nakoupíme méně podílových listů

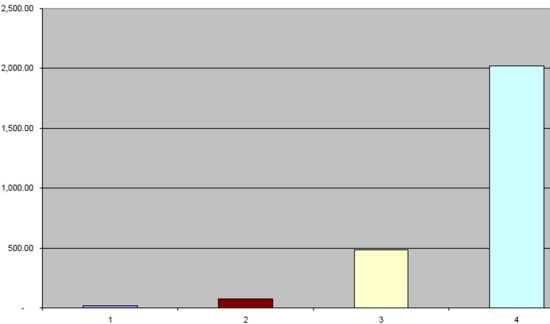

Další graf Počet podílových listů na konci potvrzuje, že u nejrizikovější strategie se nám za stejné peníze podařilo celkově nakoupit nejvíce podílových listů. Platí totiž, že čím větší volatilita, tím příznivější efekt levných/drahých nákupů.

Graf: Počet podílových listů na konci

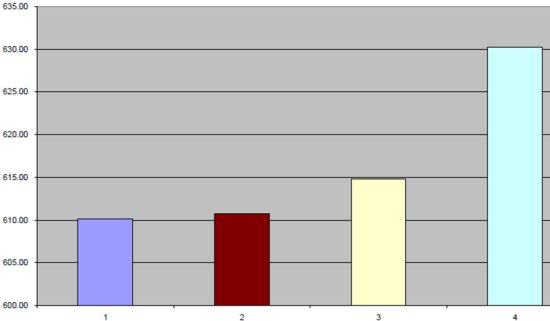

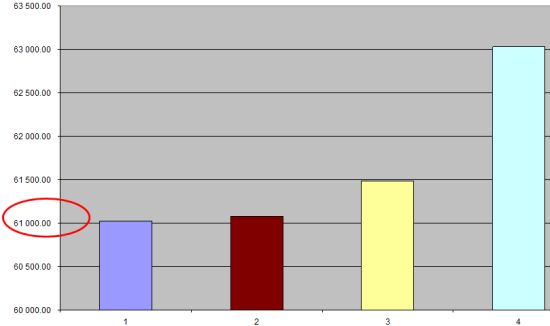

Graf Hodnota majetku na konci vs. investice zase ukazuje, že při celkových investicích 61.000 Kč do každé strategie jsme dosáhli největší hodnoty majetku u nejrizikovější strategie.

Graf: Hodnota majetku na konci vs. investice

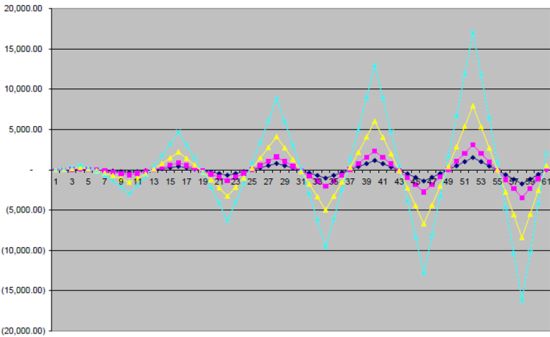

Graf Vývoj zisku/ztráty v čase ukazuje, že i u pravidelných investic hodnota majetku kolísá v čase a že strategie levného prodeje v duchu „Kdo uteče, vyhraje,“ příliš nedává smysl a kladný výnos rozhodně nezajistí. I zde platí, že čím rizikovější strategie, tím vyšší ztráta.

Graf: Vývoj zisku/ztráty

Poslední graf Zisk/ztráta na konci potvrzuje pozitivní vliv rizika. Připomeňme, že všechny instrumenty záměrně dosáhly stejného, zde nulového, výnosu. Přestože zisk u konzervativní strategie 1 není nijak závratný, je kladný, přestože žádný instrument kladného zisku nedosáhl! Důvodem je již zmíněný nákup více podílových listů při ceně pod 100 Kč a méně podílových listů při ceně nad 100 Kč.

Graf: Zisk/ztráta na konci

Na závěr je třeba zdůraznit, že taktika „Teď přestanu a počkám, až se to spraví“ sice může přinést v době krize dočasnou úlevu, avšak nedojde k nákupu více podílových listů za levné ceny a veškeré výhody pravidelných investic přijdou vniveč.

V reálném životě hovoří ve prospěch investorů skutečnost, že jednotlivé instrumenty nedosahují nulového výnosu. Platí totiž vztah: vyšší (nižší) riziko = vyšší (nižší) očekávaný (nikoliv garantovaný) výnos.

Varování

Rizikovější instrumenty (např. akciové fondy) by měli volit pouze investoři, kteří jsou ochotni a schopni dodržet tak dlouhý horizont, aby nemuseli prodávat se ztrátou. U pravidelné investice jde o výrazně kratší periodu než u nešťastně načasované investice jednorázové.

Autor působí jako ředitel obchodu pro banky a instituce Pioneer Investments v ČR

Předmětné sdělení nepředstavuje osobní investiční poradenství ani investiční doporučení, která by zohledňovala individuální situaci investora, zejména ve smyslu jeho odborných znalostí a zkušeností v oblasti investic, či dokonce jeho finanční situaci, investiční cíle nebo vztah k riziku.

Investice do podílových listů v sobě obsahuje riziko kolísání aktuální hodnoty investované částky a výnosů z ní a není zaručena návratnost původně investované částky. Minulé výnosy nejsou zárukou výnosů budoucích. Míra očekávaného výnosu z cenných papírů nebo jiných investičních nástrojů souvisí s mírou investičního rizika a není jisté, že skutečný výnos bude odpovídat výnosu očekávanému. Výnosy z cenných papírů nebo jiných investičních nástrojů dosahované v minulosti nejsou zárukou výnosů budoucích. Objemy investic a rozložení portfolia do sektorů a zemí se můžou měnit.

Zákaz řízení důchodcům. První země stanovila věk, od kterého už lidé nesmí za volant

Zákaz řízení důchodcům. První země stanovila věk, od kterého už lidé nesmí za volant

MG začalo prodávat elektromobily, které strčí spalovací motory do kapsy. Jenže do ČR zatím nemíří

MG začalo prodávat elektromobily, které strčí spalovací motory do kapsy. Jenže do ČR zatím nemíří

Věrný pomocník na celý život: Zetor 25 stál u počátku hromadné výroby československých traktorů světové značky

Věrný pomocník na celý život: Zetor 25 stál u počátku hromadné výroby československých traktorů světové značky

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit