Matt Bolduc, akciový analytik Saxo Bank

Pro většinu investorů není překvapením, že současné ceny akcií ovlivňuje spíše strach než fundament. Jedním z ukazatelů strachu je volatilita, které jsme se podrobně věnovali v článku Modelování výnosů S&P na základně indexu VIX. Jiným měřítkem nálady na akciovém trhu je riziková prémie - přirážka k bezrizikové sazbě, kterou investoři při investování do akcií požadují.

V tomto článku ukážeme, proč se investorovi vyplatí kupovat, když je nejhůře, to znamená, že riziko (rizikovíáprémie u akcií) je nejvýše, a prodávat, když je nejlíp - bez ohledu na to, co říkají fundamentální modely analytiků. Dobré je na tom to, že ačkoliv můžete propásnout některé rally, nekoupíte Pandořinu skříňku za dvojnásobnou hodnotu (nebo ještě dráž)!

Graf 1 ukazuje, že ceny akcií a jejich pohyby významně ovlivňuje tržní sentiment (riziková prémie), nikoliv zisky. Jak je vidět, v letech 2001-02 výkonnost akcií ovlivňovala zvýšená rizikové prémie (strach) na trhu. Mezi lety 2003-2007 byla riziková prémie stabilní kolem 2%, nízké úrokové sazby a rostoucí globální ekonomika táhly trh výše. Rizikové prémie dosáhly maxima v roce 2008, kdy začala globální finanční krize a na trhu následně došlo k masivní rally. V poslední době opět pozorujeme pokles chuti riskovat a rostoucí rizikové prémie sráží výnosy.

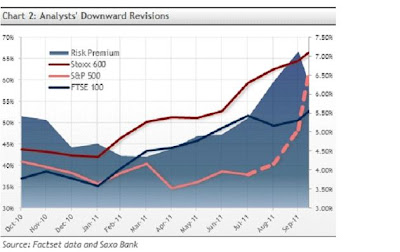

Nyní začali analytici jako odpověď na rostoucí rizikovou prémii revidovat zisky směrem dolů. V srpnu a září snížili analytici pokrývají společnosti v indexu S&P500 revize směrem nahoru a o 20% zvýšili počet revizí směrem dolů (viz graf 2). To vše navíc podporovala pokračující evropské dluhová krize, klesající globální růst a strach z dvojité recese vyspělých ekonomik.

Nejlepším vysvětlením je, že se analytici dívají na historické úrovně ocenění, protože během uplynulých 15 let byla průměrná akciová riziková prémie kolem 3% (s minimem 0,5%), přičemž dlouhodobá riziková prémie (za období 30 let) je téměř 4,5%. Takže z dlouhodobé historické perspektivy trhy zase tak levné nejsou!

19.9. Dosáhlo riziko vrcholu? Je čas kupovat?

19.10.2011 | , Saxo Bank

INVESTICE

Zdroj: Finance.cz

Zdroj: Finance.cz

Články ze sekce: INVESTICE

AUTA

Electra dorazila do Česka a tentokrát to není ta Baťova. Hlavní roli hrají elektromobily

Electra dorazila do Česka a tentokrát to není ta Baťova. Hlavní roli hrají elektromobily

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Největší nezávislý katalog českých firem