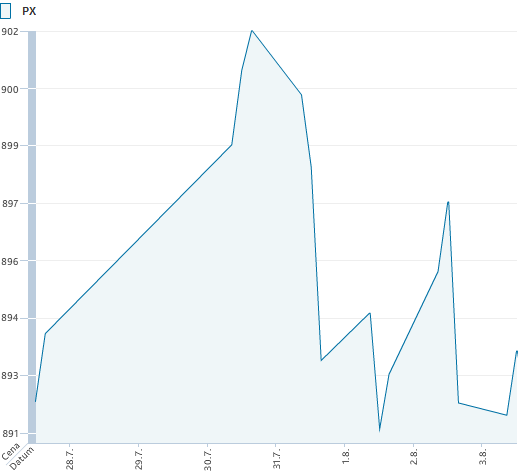

Konec týdne byl pak podpořen solidními makroekonomickými daty, kdy především americká měsíční nezaměstnanost pozitivně překvapila investory s +163 tis. pracovních míst vs. oček. 100 tis. Domácí index PX se nesl ve znění globálních událostí a domácí výsledkové sezóny. Týden uzavřel na úrovni 899 bodů, což mezitýdenně představovalo růst o 0,4 % t/t.

Jak již předesláno, jsme se z domácích zpráv soustředili především na výsledkovou sezónu, která patřila domácím bankám. V úterý reportovala výsledky za 2Q Erste Bank, která s čistým ziskem 107 mil. EUR (-46 % r/r) víceméně naplnila tržní očekávání (110 mil. EUR). Nicméně díky dosavadně meziročně horším výsledkům došlo k zhoršení výhledu na celý rok. Akcie zakončila páteční obchodování na 364 Kč (-3,2 % t/t).

Ve středu zveřejnila svá čísla za 2Q12 Komerční banka, která s čistý ziskem 4,1 mld. Kč (+96 % t/t) vs. oček. 3,7 mld. Kč pozitivně překvapila očekávání. Důvod lepšího výsledku byl v nižších opravných položkách k rizikovým úvěrům a nižších nákladech na rozdělení podílů ze zisku v rámci penzijního fondu. Silný meziroční růst byl ovlivněn jednorázovou položkou prodeje podílu v ČMRZB. Akcie zakončily páteční seanci na 3678 Kč (+4,3 % t/t).

Rovněž ve středu zveřejnila výsledky domácí mediální společnost CME (vlastník TV Nova). Ta potěšila investory na čistém zisku při vykázání zisku +4 mil. USD vs. oček. -17,3 mil. USD. Důvodem bylo přecenění finančních derivátů do kladných hodnot. Provozní data zaostala za odhady trhu jen mírně. Celoroční cíle na tržby byly revidovány níže. Naopak hlavní cíl pozitivní cash flow v roce 2012 byl zopakován. Titul zakončil týden na úrovni 101 Kč (-0,3 % t/t).

Z makroekonomického úhlu ve čtvrtek zasedala ČNB, která ponechala sazby na 0,5 %. Hlasování bylo (4:2) – 4 pro stabilitu, 2 pro snížení sazeb o 25 bps. ČNB představila novou makroekonomickou prognózu, která výrazně snížila ekonomický výhled pro letošní a příští rok a naopak zvýšila odhad celkové inflace příští rok kvůli zvyšovaní DPH. Nová prognóza a také tisková konference viceguvernéra Tomšíka vyznívá v tom duchu, že bankovní rada je připravena k dalšímu snížení úrokových sazeb. Vzhledem k očekávánému vývoji ekonomiky je pravděpodobné, že jedno z podzimních zasedání (27. září; 1. listopad) přinese pokles úrokových sazeb.

Nejvíce rostoucí akcií v uplynulém týdnu byla Komerční banka (+4,3 %, 3678 Kč). Zvýšená poptávka se objevila po lepších než očekávaných výsledcích za 2Q12. Lepší výsledky na čistém zisku dávají šanci na vyšší dividendu, která by pro příští rok neměla být zatížena negativními jednorázovými položkami, jako tomu bylo v loňském roce. Naopak nejvíce klesajícím titulem uplynulého týdne byl KIT Digital (-17,1 % t/t, 61,3 Kč). Na titulu se neobjevila žádná kurzotvorná zpráva. Nicméně je možné, že se investoři připravují na výsledky, které by měly přijít již 9.8.. V poslední době byly výsledky většinou zdrojem zklamání z dosavadního vývoje.

Graf: Vývoj indexu PX

Příští týden bude chudý na očekávané události. Prozatím není na programu žádné politické významné setkání a ani ze strany ekonomických dat se nečeká na větší události. Proto očekáváme, že trh bude sledovat dluhopisové trhy a vyčkávat zda se na trhu přeci jen neobjeví nějaká známka o potenciální intervenci ECB. Jen připomínáme, že prezident ECB pan Draghi uvedl, že přesnější program na podporu eura představí do několika týdnů. Nadcházející týden by tedy měl zůstat ve vleku zvýšené nejistoty doprovázené volatilitou a bez výraznějšího trendu.

Domácí výsledková sezóna bude pokračovat ve čtvrtek společností ČEZ. Očekáváme, že společnost představí solidní data za 2Q12 s provozním ziskem EBITDA na úrovni 19,5 mld. Kč (+12,5 % r/r). Za růstem stojí nejen stabilní produkce elektřiny, ale především solidní růst plynového businessu. Očekáváme, že investoři budou sledovat, zda se nenaskytne prostor pro zvýšení výhledu. Za daných okolností bychom čekali spíše pozitivní reakci trhu.

Rovněž ve čtvrtek by měl reportovat výsledky KIT Digital. Zde se investoři zaměří hlavně na popis dosavadních změn po rozsáhlé výměně managementu a na další vývoj v sektoru. Stěžejním bude finanční pozice a další postup nových akcionářů. Vzhledem k těžké predikovatelnosti a ztrátě investorské důvěry jsem u tohoto titulu spíše opatrní.

Z makroekonomických dat nebude v USA kromě pravidelných týdenních dat o nezaměstnanosti nic významnějšího. V Německu pak budou v úterý průmyslové zakázky (oček. -0,8 z +0,6 % ) a ve středu průmyslová produkce (oček. +0,3 vs. 0,0 r/r).

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy