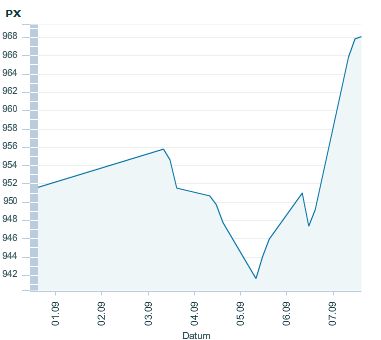

Evropská centrální banka slíbila provádět bezlimitní nákupy krátkodobých dluhopisů u zemí, které požádají o pomoc EFSF/ESM a budou plnit podmínky záchranného plánu. I když přestavený plán nepřinesl překvapení, finanční trhy reagovaly velmi výrazně. Výnosy u španělských a italských dluhopisů v mezitýdenním srovnání propadly o více jak 100 bazických bodů na 5měsíční maxima, v případě 10letého dluhopisu Španělska to byl pokles až na 5,6 %. Evropské akcie vzrostly o 3-4 %, z toho bankovní indexy přidaly 10 %. Evropské akciové indexy se dostaly v průměru na 5měsíční maxima. Pozitivní nálada se přelila i do zámoří a index S&P500 vyrovnal úrovně z léta 2008 (1 440 bodů) a index technologických firem Nasdaq se dokonce dostal na 12letá maxima (3 140 bodů). Z tohoto trendu se nevymykala ani pražská burza, index PX v pátek zavřel na 5měsíčním maximu 968 bodech (+1,7 % t/t).

Akcie Erste Group si připsaly téměř deset procent

Nejvíce rostoucí akcií na pražské burze se stala Erste Group (+9,6 % na 434 Kč), která profitovala z růstu celého bankovního sektoru v Evropě v reakci na oznámené kroky ECB. Dařilo se také akciím mediální společnosti CETV (+6,8 % t/t na 119 Kč), která oznámila, že prodá dluhopisy splatné v roce 2016 v celkové nominální hodnotě 104 mil. EUR (131 mil. USD) oproti předchozímu cíli 50 mil. EUR. Výnos bude použit jednak na splacení zbývajících dluhopisů 2013 (21 mil. USD) a dále na možný odkup všech zbývajících dluhopisů 2014 (110 mil. USD), čímž by společnost refinancovala veškeré závazky splatné v letech 2013 a 2014 a splnila tak smluvní závazek vůči Time Warner.

Společnosti NWR

Akcie NWR si mezitýdenně připsaly 2 % i přesto, že se v úterý obchodovaly naposledy s nárokem na dividendu 6 centů (1,5 Kč). Naposledy s dividendou (27 Kč) se v pátek obchodovaly také akcie společností Telefónica ČR. Ty pozvolna ztrácely v průběhu celého týdne (-1,2 % t/t) s tím, jak někteří investoři realizovali zisky a prodávali ještě před tímto termínem. Připomínáme, že kromě řádné dividendy společnost vyplatí ještě 13 korun na akcii ze snížení základního jmění, které by mělo být efektivní na přelomu října a listopadu. Také očekáváme, že na případné hranici 380 Kč/akcii by se mohla objevit podpora ze strany vlastního odkupu akcií Telefónicou, což jsme již mohli pozorovat v minulých měsících.

Nedařilo se akciím společnosti Orco

Nejvíce na pražské burze propadly akcie developerské společnosti Orco (-22,7 % na 40 Kč). Důvodem bylo přijetí 65 milionů kusů nových akcií k obchodování, které získli věřitelé v rámci restrukturalizace dluhu společnosti. Někteří věřitelé začali tyto akcie prodávat, aby získali alespoň část svých pohledávek zpět. Akcie ČEZu poklesly o 3,9 % t/t za čímž stojí zřejmě realizace zisků po předchozím růstu.

Graf: Vývoj indexu pražské burzy PX

Očekávané události

Na začátku tohoto týdne může na evropských trzích doznívat pozitivní reakce na oznámení ECB o výkupu dluhopisů z minulého týdne. Více se však bude pozornost upírat k zasedání americké centrální banky uprostřed týdne. Po slabých číslech z amerického trhu práce se očekává, že Fed s vysokou pravděpodobností naznačí či rovnou oznámí nové kolo kvantitativního uvolňování. Zatím je pravděpodobné, že se Fed vyhne specifikům (forma, objem, trvání), ale dá najevo, že současná ekonomická slabost již vyžaduje kroky měnové politiky. Konečně, na čtvrtek je naplánováno setkání ministrů financí eurozóny (Eurogroup) a na pátek ministrů financí celé EU. Již na čtvrtečním zasedání může požádat o pomoc Španělsko, což by znamenalo spuštění nákupů ze strany ECB a bylo vnímáno pozitivně. Tyto faktory dohromady mohou dát trhům tento týden mírně pozitivní tón.

Nová makrodata

Makroekonomickým zprávám bude dominovat zmíněné zasedání amerického Fedu, jehož výsledek bude znám ve čtvrtek. Vedle pravidelných čtvrtečních žádostí o podporu v nezaměstnanosti pak důležitá data přijdou v pátek. Zveřejněny budou maloobchodní tržby za srpen (oč. +0,7 %), průmyslová produkce (čeká se zpomalení na +0,1 % z 0,6 %) a spotřebitelská důvěra od Un. of Michigan (oč. meziměsíčně téměř beze změny na hodnotě 74). V Evropě nebudou zveřejněna významná makroekonomická data.

Autor článku je analytikem J&T Banky

Brzdná dráha se v mrazu dramaticky prodlužuje, ukazují testy. Řidiči to podceňují

Brzdná dráha se v mrazu dramaticky prodlužuje, ukazují testy. Řidiči to podceňují

Elektromobilistům nastávají krušné časy. Elektromobily v mrazu ztrácejí až 40 % dojezdu a nabíjí se velmi pomalu

Elektromobilistům nastávají krušné časy. Elektromobily v mrazu ztrácejí až 40 % dojezdu a nabíjí se velmi pomalu

Test Seat Ateca: Zlaté staré časy aneb jistota v rozbouřených vodách a za dobrou cenu

Test Seat Ateca: Zlaté staré časy aneb jistota v rozbouřených vodách a za dobrou cenu

Šidit, svařovat totálky, kitovat a stáčet tachometry aneb v kůži polského autobazaru. Vyzkoušet pochybné praktiky si teď může každý

Šidit, svařovat totálky, kitovat a stáčet tachometry aneb v kůži polského autobazaru. Vyzkoušet pochybné praktiky si teď může každý

Řidiči, držte si klobouky. V nadcházejícím roce se změní řada věcí. Víme, které to budou

Řidiči, držte si klobouky. V nadcházejícím roce se změní řada věcí. Víme, které to budou