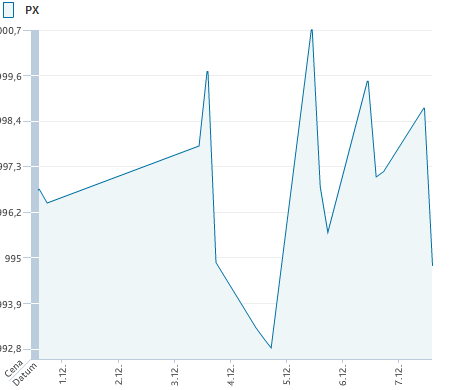

Investoři se rovněž zaměřili na ekonomická data, kterých bylo v prvním prosincovém týdnu jako tradičně mnoho. Vyvrcholením byly páteční data z amerického trhu práce, která mírně pozitivně překvapila očekávání při 146 tis. nových pracovních míst versus oček. 85 tis. Současně došlo neočekávaně k poklesu míry nezaměstnanosti na 7,7 % z 7,9 %. Domácí index PX zaznamenal 0,4% mezitýdenní pokles na 994 bodů.

Tituly z pražské burzy

Ještě předešlý pátek agentura S&P snížila dluhový rating společnosti CME ze stupně B- na CCC+ („významná rizika“). Výhled byl navíc snížen ze stabilního na negativní. Důvodem pro snížení je zhoršení cash flow firmy při stále vysokém zadlužení. Snížení ratingu je negativní, ale nemělo by pro trh být překvapivé, jelikož svoje hodnocení snižovala před nedávnem i agentura Moody’s a přímo vyplývá z posledních hospodářských výsledků. Titul zakončil páteční obchodování na 90 Kč (beze změny t/t).

Radovan Vítek, majitel realitní společnosti CPI a držitel přibližně 30% podílu v Orku, ve středu podle serveru Ihned uvedl, že skupiny CPI, Orco a Ablon mohou v budoucnu spolupracovat. CPI oznámila, že v maďarském developerovi Ablon získá minimálně 30 % akcií. Orco ukončilo týden na 68 Kč (-1,1 % t/t).

Bývalý generální ředitel společnosti K.I.Tuzman poslal v pořadí již druhý otevřený dopis managementu KITD. V něm výrazně snižuje indikativní nabídku odkupu akcií z původních 3,75 USD na 1,35 -1,7 USD v závislosti na výsledku případného hloubkového auditu a konkrétních podmínkách dohody. K snížení nabídky údajně došlo kvůli nově zjištěným skutečnostem. Původní nabídku KITD nebral vážně a požadavek na její formalizování Tuzman považuje za zdržovací taktiku. Titul zakončil páteční seanci na 14,8 Kč (+2,1 % t/t).

Největší růst zaznamenala Komerční banka

Nejvíce rostoucí akcií v uplynulém týdnu byla Komerční banka (+4,1 %, 4 030 Kč). Titul rostl díky pozitivní náladě v bankovním sektoru. Konkrétní specifika na bance v týdnu neproběhla.

Naopak nejvíce klesajícím titulem byla Telefónica CR (-6,5 %, 323,6 Kč). Zde je znát tlak na telekomunikační sektor a to vzhledem k tomu jak se v sektoru postupně snižují dividendy. Naposledy snížil výhled na dividendu v tomto týdnu Deutsche Telekom (díky vyšším plánovaným investičním nákladům). Tento fakt samozřejmě nutí investory více zvažovat možnost, že by TEF CR nevyplatila v příštích obdobích stejně silnou dividendu, jako tomu bylo letos. Prodloužení aukce nových kmitočtů rovněž zvyšuje volatilitu. Důvodem je vyšší pravděpodobnost vstupu čtvrtého mobilního operátora.

Graf: Vývoj indexu PX

Očekávané události

Tento týden bude opětovně o měnové politice FEDu. Ve středu by měl Ben Bernanke dle většinového očekávání představit pokračování expanzivní měnové politiky resp. její kvantifikaci, když současná specifikace končí s koncem letošního roku. Sledovat se bude především síla a případné navýšení aktuálních měnových injekcí. Vedle FEDu budou investoři sledovat summit EU (13/14.12.), který by měl posvětit pomoc Řecku, věnovat se bankovní unii a potenciálně rozpočtu. Ohledně bankovní unie a rozpočtu nejsme příliš optimističtí a domníváme se, že summit v těchto bodech vyzní spíše do ztracena. Celkově očekáváme především díky FEDu spíše pozitivní náladu na trhu. Ta by měla být podpořena i ekonomickými daty, kde se čekají relativně příznivé výsledky.

Z makroekonomických dat se zaměříme prvotně na víkendové výsledky z Číny. Sledovat se budou průmyslová produkce (oček. +9,8 z 9,6 %) a maloobchodní tržby (+14,6 z 14,5 %). V USA kromě hlavní zprávy týdne středečního FEDu budeme sledovat čtvrteční maloobchodní tržby (oček. +0,4 z -0,3%) a páteční průmyslovou produkci (oček. +0,2 z -0,4 %). V Německu budou ve středu zveřejněny indexy ZEW (očekávání finančního trhu), které očekávají mírné zlepšení.

Autor článku je hlavním analytikem J&T Banky

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní