I když jde o správnou myšlenku, nebude navzdory tomu od věci si zopakovat hlavní argumenty ve prospěch dalšího růstu cen akcií v následujících měsících.

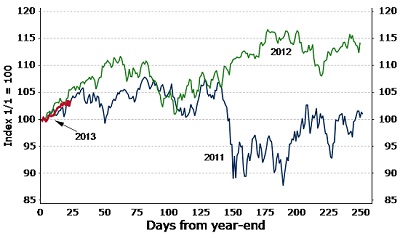

Letošní růst je podobný minulým letem

Za prvé, na letošním dosavadním růstu akciových trhů není vůbec nic neobvyklého. Zisky jsou podobné těm, které jsme zažili v letech 2011 a 2012 (viz graf níže).

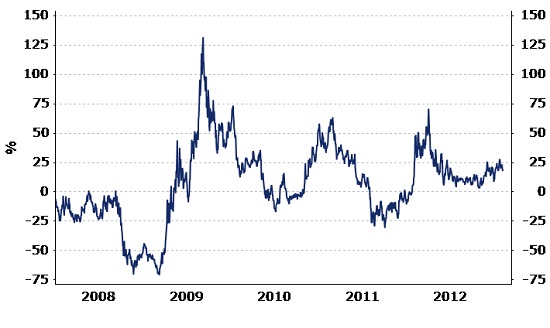

Potenciál pro další růst zcela vyčerpán není

Za druhé, za posledních šest měsíců vzrostl index S&P 500 o anualizovaných 19 procent. To je o dost méně než za stejná období v roce 2009 (131 procent), 2011 (63 procent) a 2012 (71 procent), jak ukazuje graf níže. Historie se sice nemusí opakovat, ale potenciál pro další růst zcela vyčerpán není.

Okolnosti možná nasměrují investory na akciové trhy

Za třetí, i když je obtížné získat celkový obraz, důkazy ukazují, že privátní investoři nadále investují defenzivně. Kombinace negativních reálných sazeb státních dluhopisů a finančního prostředí, které se dostává do lepší kondice, by dost možná mohla nasměrovat investory na akciové trhy.

Pozitivní vyhlídky zvýší očekávání investorů

Za čtvrté, ceny na akciových trzích nejsou žádná exaktní věda. Současné valuace trhů nejsou podle nás překážkou dalšímu růstu a pozitivní vyhlídky ekonomické aktivity v roce 2013 zvýší očekávání investorů, co se týče zisků podniků.

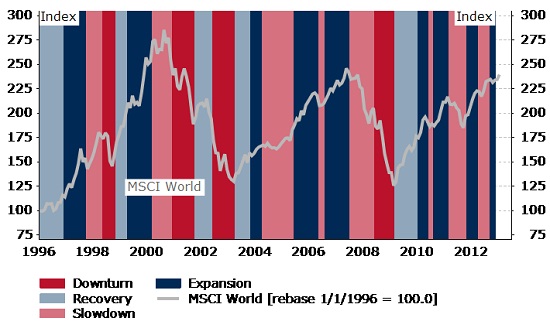

Globální ekonomika je v pozitivní fázi

A nakonec, podle našeho modelu ekonomických cyklů je globální ekonomika v pozitivní fázi. Aktuální klíčové ukazatele naznačují, že se posouváme k vyšší ekonomické aktivitě. Jde třeba o růst globálního Indexu nákupních manažerů, který roste již počtvrté za sebou. Současné období chápeme jako expanzi (v přiloženém grafu je vyznačeno modře). Podobná období byla v minulosti spojena s růstem cen akcií, ať už nezávisle na cenách dluhopisů či nikoliv, jak ukazuje následující graf.

Celkově vzato očekáváme kombinaci zvyšující se ekonomické aktivity, prémii v podobě snižujícího se politického rizika a pokračování agresivní monetární politiky, která ulehčí další růst globálních akciových trhů. V blízké budoucnosti mohou politická rizika trhy zneklidňovat. Jde zejména o americkou fiskální politiku, která vstupuje do kritického období, a italské parlamentní volby na konci února. Dokud ale budeme moci čerpat sílu ze zlepšování ekonomického cyklu a vyhýbat se nejzjevnějším chybám politiků a centrálních bankéřů, budeme se klonit spíše k rizikovým aktivům. Nadále doporučujeme preferovat spíše akcie než dluhopisy a dáváme též přednost dluhopisům s vysokým výnosem a obligacím s pevným příjmem z oblasti rozvíjejících se trhů.

Teis Kunthsen, investiční stratég, Saxo Bank

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec