Obdobné úspěchy slaví i širší americký akciový index S&P500. Ten měří výkon až 500 amerických firem vybraných týmem analytiků a ekonomů agentury Standard & Poor’s. Je nejčastěji používaným měřítkem vývoje celého amerického akciového trhu, a to díky svému širokému záběru. Od začátku letošního roku si již připsal zisk ve výši 7 procent. Z hlediska týdenní výkonosti uzavřel v průběhu posledních 9 týdnů v červených číslech jenom jednou. K překonání maxim z podzimu 2007 mu chybí už jenom necelých 43 bodů.

Důvodem silného posilování amerického akciového trhu je uvolněná měnová politika Fedu a slova jejího šéfa Bena Bernankeho. Ten minulý týden před Kongresem obhajoval politiku kvantitativního uvolňování americké centrální banky. Ta již od roku 2007 drží úrokové sazby při nule a koupila více než 2,5 bilionu aktiv. Nyní navíc měsíčně nakupuje dluhopisy za 85 miliard dolarů. Ben Bernanke vyvrátil obavy senátorských Republikánů z vysoké inflace jako důsledku kvantitativního uvolňování a vyjádřil své přesvědčení, že benefity, které měnové uvolňování přináší, předčí jeho ekonomická negativa. Bernankeho slova tento týden navíc podpořila místopředsedkyně Fedu Janet Yallen, která pravila, že uvolněná měnová politika americké centrální banky má dle jejího názoru opodstatnění, dokud bude ekonomika USA pod potenciálním produktem.

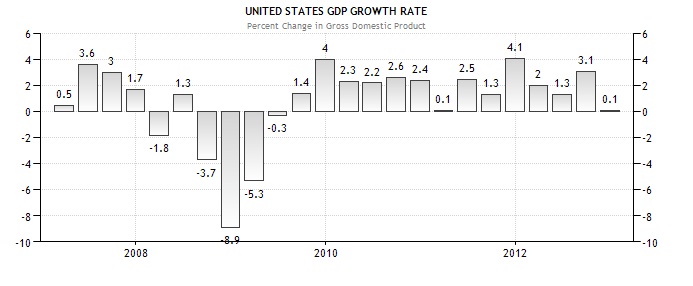

Negativní produkční mezera, rozdíl mezi potenciálním a skutečným ekonomickým produktem (HDP), trápí USA již od roku 2008, tedy od vypuknutí finanční krize. To znamená, že tamní ekonomika naplno nevyužívá všechny svoje zdroje. Přes 7 miliónů práce schopných lidí sedí doma a více než 5 procent průmyslové kapacity je nevyužito. I když ekonomika USA byla schopna od roku 2010 dosahovat pozvolného ekonomického růstu, ten ale nebyl dostatečný, aby produkční mezeru vyplnil.

Mezikvartální vývoj HDP USA od roku 2007

Práceschopných Američanů stále přibývá, ti mimoto pracují efektivněji a technologie, které používají, se rovněž vyvíjí. Ve výsledku potenciální produkt USA v průběhu času stále roste. Aby se skutečný produkt srovnal s potenciálním a produkční mezera se vyplnila, musel by současný ekonomický růst vyplnit nejen produkční mezeru, ale zároveň jít vpřed s růstem potenciálu země.

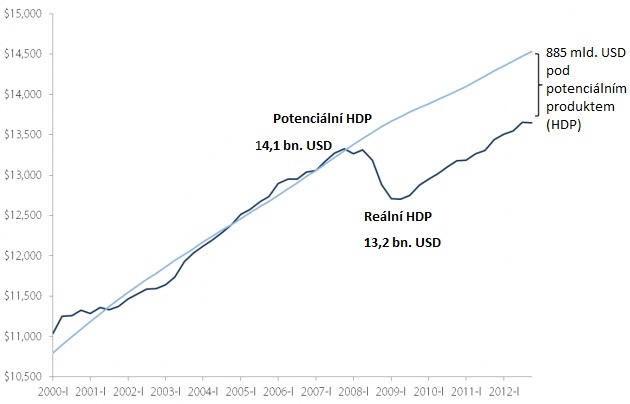

Vývoj produkční mezery USA; data k 30. 1. 2013

Negativní produkční mezera v USA nyní představuje téměř 900 mld. USD. Tedy částku, o kterou by se Američané mohli mít lépe, kdyby naplno využili všechny svoje dostupné ekonomické zdroje. V tom případě by nezaměstnanost nesměla dosahovat více než 5 procentech, což je přirozená míra nezaměstnanosti. Aktuálně je ve výši 7,9 procenta.

Janet Yellen, která je jednou z kandidátů na místo šéfa Fedu, které se příští rok uvolní, využívá negativní produkční mezery k obhajobě expanzivní měnové politiky. Za prvé produkční mezera snižuje inflační tlaky způsobené současnou měnovou politikou Fedu, neboli uvolněná politika Fedu chrání zemi před deflací. Za druhé k dosažení plné zaměstnanosti, plnému využití ekonomických kapacit ve výši 5 procent, mají USA ještě dlouhou cestu, a proto Janet Yellen nevidí v brzké době důvod k zavření kohoutku měnové politiky. Dle odhadů Fedu by do konce roku 2014 mohla nezaměstnanost klesnout na 7 procent.

Jak dlouho bude USA trvat, aby se produkční mezera vyplnila, bude záviset na ekonomickém růstu země. Ten totiž musí růst rychleji než potenciální produkt. Poroste-li ekonomika USA 3 procenta ročně, produkční mezera se pravděpodobně vyplní v roce 2020. Bude-li růst pomalejší a nedosáhne-li v budoucnosti více než 2 procenta, pak se produkční mezera (nenastane-li nějaká nepředvídaná katastrofa) v dohledné době nevyplní vůbec a v roce 2020 dosáhne nezaměstnanost 11,9 procenta. Letošní prognóza pro HDP je 2 procentní růst. Ten by mohl být ale ještě ponížen o 0,5 procenta, nenastane-li změna ve vládních škrtech, které vstoupily v platnost 1. března 2013.

Z aktuální politiky Fedu plyne, že banka tiskne peníze, trhy rostou, hlavně ta rizikovější aktiva, ale ekonomické zlepšení země (kromě trhu s bydlením) se zatím nedostavuje.

Trhy budou pro další pohyb vzhůru, poté co atakují pětiletá maxima, pravděpodobně potřebovat nový impuls. Ten by mohl vzejít například ze čtvrtečních rozhodnutí Evropské centrální banky (ECB) či britské centrální banky (BoE) nebo z ostře sledované páteční zprávy o trhu práce ve Spojených státech. Povolí-li banky uzdu měnové politice, bude to další impuls pro riziková aktiva směrem vzhůru.

Zisky trhu může naopak brzdit trvalá politická nejistota v Itálii, kterou minulý týden způsobil patový výsledek voleb. Italští představitelé uvedli, že prezident Giorgio Napolitano zvažuje jmenování nové technokratické vlády jako jednu z možných cest z politické krize.

Autorka komentáře je analytičkou společnosti Bossa.

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou