Zvýšení daní a hrozba recese

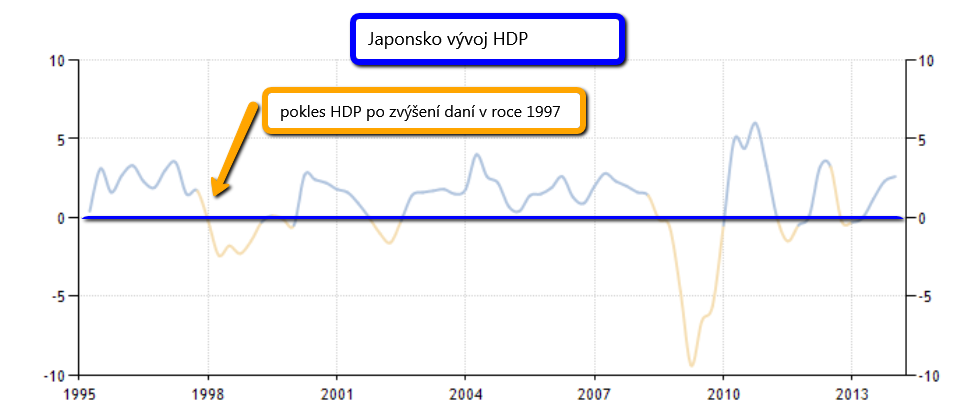

Země vycházejícího slunce již příští měsíc zvýší spotřební daň z 5 na 8 procent. Půjde tak o první nárůst daní od roku 1997, kdy Japonsko po tomto kroku upadlo do recese. Japonští političtí lídři i samotná centrální banka si tuto hrozbu velmi dobře uvědomují, a proto zvažují přísun dalšího balíčku peněz, aby se opakovanému debaklu vyhnuly. Tokio už nemá kam uniknout před vyššími daněmi, když jeho poměr dluhu k HDP je 210 procent. Kromě podpory ze strany monetární politiky tamní vláda rovněž přislíbila uvolnění 10 biliónů jenů do září, které mají podpořit veřejné práce, a tedy alespoň částečně zalátat díru v HDP, kterou může způsobit nižší spotřeba po zvýšení daní.

Graf: vývoj HDP v Japonsku a jeho propad v roce 1997 po posledním zvýšení daní

Důvěryhodnost japonské centrální banky (BOJ)

Dalším důvodem potenciálních dodatečných monetárních stimulů mohou být ambiciózní inflační cíle, kterých si Japonsko předsevzalo dosáhnout. Ačkoliv centrální banka již trhy přesvědčila, že země dokáže porazit deflaci, inflační očekávání jsou mnohem nižší než cíle BOJ. Centrální banka plánuje dosáhnout ve fiskálním roce 2015, jež podle kalendáře končí 31. března 2016 inflace měřené indexem spotřebitelských cen (CPI) ve výši 1,9 procenta, zatímco očekávání trhu pro to samé období jsou na úrovni 1 procenta. Jak je z ekonomické teorie známé, tak změnit tržní očekávání lze jenom nečekanými a překvapivými kroky, mezi které by se řadilo právě dodatečné uvolnění monetární politiky. BOJ si chce před trhy zachovat svou tvář a neposkvrnit důvěryhodnost v tuto instituci. Z tohoto důvodu pak podle všeho udělá cokoliv, aby svého inflačního cíle dosáhla, tedy přistoupí i k dalším měnovým stimulům.

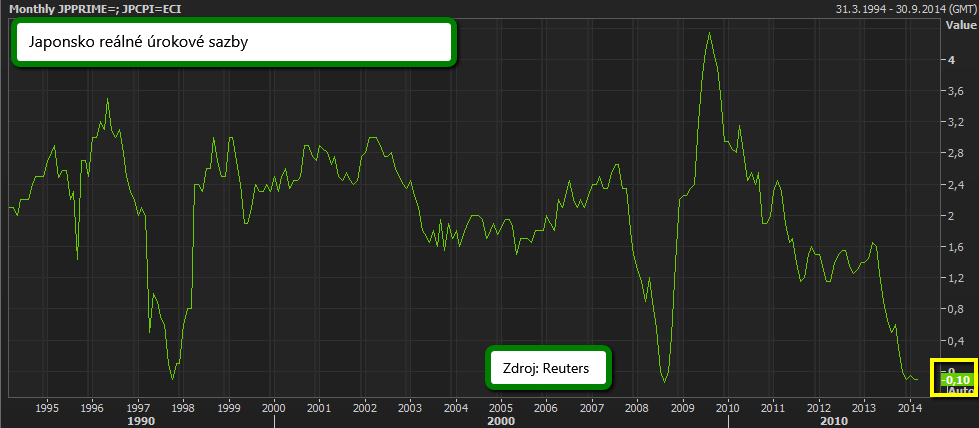

Nakonec politika nízkých úrokových sazeb spolu s postupně se oživující inflací způsobuje pokles reálných úrokových sazeb, které se momentálně nacházejí pod nulou, tedy dosahují negativních hodnot, což může podpořit investice a ve výsledku pak i investice a ekonomický růst.

Graf: Vývoj reálných úrokových sazeb v Japonsku

Co na to řeknou finanční trhy?

Nejbližší zasedání japonské centrální banky jsou naplánované na 8. dubna, 30. dubna a 21. května. Právě na těch posledních dvou bychom se mohli dovědět od centrální banky, zdali přistoupí k navýšení měnových stimulů. Kdyby se tak stalo, bylo by to signálem pro jen, který by pokračoval v oslabování a pro japonský akciový index Nikkei, který by mohl následně posílit.

![]()

Autorka příspěvku je analytičkou společnosti Bossa.

BOSSA – Makléřský dům banky ochrany životního prostředí, působí na polském kapitálovém trhu od roku 1995, řadí se tak mezi nejdéle působících brokery v Polsku.

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní