Před deseti lety, kdy v USA začal energetický boom, průkopnické společnosti razily přesvědčení, že větší je lepší. Nashromáždily tak obrovské pozemky, aby mohly hloubit tisíce vrtů. Od té doby však bojují s nadbytkem plynu, který těží z břidlic pomocí hydraulického štěpení a jeho množství na trhu tlačí cenu dolů. Větší společnosti se díky technologii těžby dostaly i k zásobám, které pro ně dříve byly nedotknutelné. Jejich nevýhodou ovšem je, že se zaměřují na přímé vlastnictví půdy namísto pronájmu a jsou zatíženy velkými splátkami úvěrů použitých na pořízení půdy. Ve většině případů, ať už jde o menší společnosti nebo o ty vetší, vydělají více, než utratí na nákladech. Nicméně rozdíl je v tom, že peníze z Wall Street již nebudou dlouho směřovat do firem, které vlastní spoustu výměry.

Příkladem je společnost Rice Energy Inc, která měla svůj první vrt v roce 2009. Na začátku letošního roku uvedla své akcie na burzu a její hodnota je 3,9 miliardy dolarů. Její akcie od počátku vzrostly až o 44 procent. Společnost má práva na pronájem celkem 90 tisíc akrů v Pensylvánii a v Ohiu. Naproti tomu společnost Chesapeake Energy Corp je držitelem nájemních smluv o celkové výměře 13 milionů akrů v osmi státech, na které si nabrala bankovní úvěry v maximální možné míře, kterou jim banky umožnily. Přestože může těžit na území, které je více než 140 krát větší než u společnosti Rice Energy, její burzovní hodnota je 18,33 miliardy dolarů.

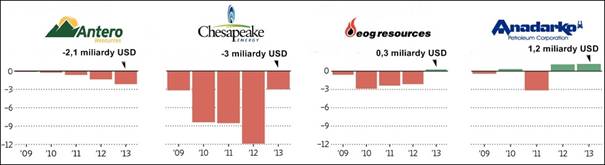

Graf: Cash flow vybraných společností těžících ropu a plyn v USA (Zdroj: WSJ)

Způsob zabírání půdy, který zvolila Chesapeake Energy, kopírovali i její konkurenti, ale v mnoha případech byl příjem z těžby nižší než velikost nákladů. Někteří giganti jako například Royal Dutch Shell, které si zapsaly břidlicová ložiska jako svůj majetek, pak uvedly, že vrty na těžbu zemního plynu byly ztrátové. Menší firmy se tak spíše zaměřují na kvalitu než na kvantitu. Tento přístup se jim začíná vyplácet a řídí se základním pravidlem nízkých nákladů. Mezi dalšími společnostmi, které měly úspěšný vstup na burzu a zaměřují se na nízkonákladovou těžbu je například Diamondback Energy Inc. Společnost těží v západním Texasu a hodnota jejích akcií se od úpisu v roce 2012 zvedla čtyřnásobně.

Nové veřejně obchodované společnosti sice zatím utratí v nákladech více, než vydělají, ale nabízejí investorům potenciál rychlého růstu. Peníze vynaložené na průzkum a rozvoj plynových ložisek a pokládku potrubí se získají zpátky z pozitivního cash flow v příštích několika letech.

Autor komentáře: Petr Habiger, analytik, Colosseum

Test ojetiny: Levná vstupenka do Jaguaru klubu. XF II koupíte za super peníze

Test ojetiny: Levná vstupenka do Jaguaru klubu. XF II koupíte za super peníze

Test Mitsubishi ASX 1.3 DI-T Instyle (2025): Levná normální auta pořád existují

Test Mitsubishi ASX 1.3 DI-T Instyle (2025): Levná normální auta pořád existují

Československá hrdinka volantu: světově proslulé Elišce Junkové by bylo 125 let. Nezapomněli jsme

Československá hrdinka volantu: světově proslulé Elišce Junkové by bylo 125 let. Nezapomněli jsme

S některými ojetinami je tolik problémů, že je evropská platforma odmítá prodávat. Na seznamu jsou i slavná jména

S některými ojetinami je tolik problémů, že je evropská platforma odmítá prodávat. Na seznamu jsou i slavná jména

Test Renault Austral: Fakt chcete opět škodovku?

Test Renault Austral: Fakt chcete opět škodovku?