Podniky ve vyspělých stá-tech jsou pod velkým tlakem a musí nalézat nová od-bytiště pro svoje produkty. Hospodářská budoucnost Evropy a USA tak na život a na smrt závisí na úspěchu transformujících se zemí východní Evropy, Asie a Latinské Ameriky.

Samozřejmě by se nemělo myslet, že globálně operující koncerny tuto skutečnost ještě nerozpoznaly. Již několik let se na celé zeměkouli velmi horečně investuje do výstavby nových trhů a skoro každý týden si kdejaký předseda představenstva nechává pogratulovat za to, že na druhém konci světa úspěšně dohádl ke konci „Emerging Markets Joint-venture“.

Tím, čím je vídeňská burza pro trhy z východní Evropy, je španělská „BME Bolsas y Mercados Espanoles“ pro Latinskou Ameriku: růstovým motorem a garantem transparentnosti. Ovšem madridská burza nejen že zkoncipovala novou „rodinu“ indexů, nýbrž hned postavila na nohy kompletní obchodní segment. Jeho úkolem je zajistit investičním regionům v Latinské Americe pozornost, transparentnost a likviditu. Aktuálně zohledňuje tento tržní segment 27 podniků, z nichž ovšem pouze 15 kapitálově nejsilnějších bylo vybráno to „top“ indexu názvem Latibex.

Od reprezentativního tržního pokrytí je „Latibex“ ale velmi vzdálen. Osm brazilských společností má v inde-xu váhu ve výši 50 procent; zbytek si mezi sebe rozdě-lí čtyři společnosti z Mexika a tři z Chile. Země jako jsou Argentina, Uruguay, Peru nebo Venezuela nejsou pokryty. Ostatní státy z Latinské Ameriky tedy chybí, což z pohledu investora nemusí být nevýhodné. Ba právě naopak: Argentina, i přes miliardové dotace od Světové banky, patří v očích mnoha analytiků pořád k dlouhodobé kořisti finančních supů, kteří vyhledávají lukrativní bankroty; Kolumbie je stále ještě pevně v rukou drogové mafie a i samotná Uruguay, která byla dlouhou dobu oslavována jako „Švýcarsko Latinské Ameriky“, ztratila v uplynulých dnech a měsících mnoho ze svého lesku. Latibex je samozřejmě otevřen pro všechny akciové tituly, které se obchodují na latinskoamerické burze, ale kvalitativní a finanční nároky jsou tak vysoké, že tento sekundární listing přichází v úvahu alespoň pro trochu stabilní a bilančně čistě hospodařící podniky. Kromě toho se obchodování s těmito akciovými tituly uskutečňuje v euro, a proto je hodnota tohoto indexu vypočítávána rovněž v „domácí“ měně euro.

Přesto není tento index, který byl vyvinut v kooperaci s indexovými specialisty z FTSE, vůbec špatný a jeví se po Číně/Jihovýchodní Asii a východní Evropě jako možná (počáteční) investiční alternativa pro třetí největší region z trhů „Emerging Markets“. Univerzum certifikátů nabízí i zde řešení: Société Générale má ve své nabídce certifikát na index „FTSE Latibex Top Open End“. Obrovské riziko měnových kurzů, se kterým je beztak nutné počítat při každé investici v latinském regionu, sice nelze tímto zcela odstranit, ale přesto se hodnota certifikátu bez přepočtu odvozuje přímo z aktuálního stavu podkladového indexu. Protože se tyto náklady vyplatí pro firmy, které dosáhly určité velikosti, lze kotace v Latibex zcela po právu považovat jako znamení kvality.

S ohledem na oborovou diverzifikaci nabízí „Latibex Top“ pro „Emerging Markets“ tak typický jakož i smysluplný mix, který se skládá z telekomunikačních, komoditních, energetických a finančních podniků; k tomu je zohledněno pár specialit jako brazilský zpracovatel kovů – firma Gerdau. Nejtěžšími váhami v indexu (vždy s 10 procentním podílem) jsou mexické telekomunikační koncerny America Movil a Telmex, die Banco Bradesco, tak jako Petrobras - vůdčí brazilský ropný koncern. To vše nezní vůbec špatně a také struktura certifikátu se má k světu: Žádné manažerské poplatky a fixní spread ve výši 2,00 EUR aktuálně od-povídá 1,3 procentu, a proto je „BestBuy“- rating pouhou formalitou.

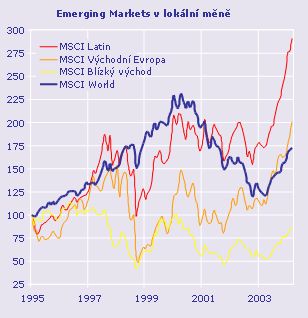

To nesmíte chápat jako ultimativní doporučení k oka-mžitému angažmá – neboť momentálně se investice v Latinské Americe jeví jako velmi horké. Na krátkodobém grafu indexu „Latibex Top“ (viz výše) se to dá rozpoznat pouze v omezené míře. V posledních 24 měsících vykazuje madridský barometr pro Latinskou Ameriku podobný hodnotový vývoj jak etablované akciové indexy. Krach v roce 2002 byl vystřídán stabilním růstovým trendem, který započal v březnu 2003, přičemž minulé nejvyšší hodnoty jsou (i přes 66 procentní zhodnocení vzhledem k nejnižším hodnotám) ještě pořádný kus vzdáleny. Tento dojem ale klame, jak ukazuje dlouhodobý graf. Protože pro „Latibex Top“ nejsou k dispozici žádné dlouhodobé historické kurzy, musíme šáhnout po regionálních indexech, které jsou vypočítávány MSCI. Tyto indexy jsou kótovány vždy v lokální měně, a tak graf na-bízí pohled na „holý“ kurzovní vývoj, bez zkreslení měnových pohybů.

Výsledek je jednoznačný: Od roku 1995 se kurzy akcií mezi Caracasem a Ohnivou zemí bezmála ztrojnásobi-ly a nechaly tak jasně za sebou nejen rozvinuté in-dustriální země (MSCI World), ale i konkurenční transformující se trhy z východní Evropy a Asie. Je nutné poznamenat, že tato performance MSCI je z části způsobena poměrně silným váhovým zastoupením komoditních akcií, které profitovaly z trvalého cenového růstu cen ropy a některých dalších kovů. Přesto je ten-to poměrně velmi silný růst trochu přespříliš, především proto, že uplynulé fáze korektury byly poměrně nevýrazné – ačkoliv Latinská Amerika skrývá ze všech „Emerging Markets“ největší fundamentální rizika.

I kdybychom souhlasili s odhady hospodářského růstu na rok 2004 (Brazílie: 3,0 procenta /Mexi-ko: 2,5 procenta/Chile: 5,1 procenta) tak je veškerá fantazie na aktuální hodnotové úrovni již v kurzech zcela zahrnuta. P/E hodnoty mezi 15 až 20 neobsahují žádnou rizikovou prémii, a proto se nebezpečí poklesu jeví jako enormně vysoké. Dokonce i investoři, kteří mají velmi dlouhý investiční horizont a chtějí si vsadit na to, že Latinská Amerika „někdy“ postoupí do ligy etablovaných industriálních zemí, udělají dobře pokud se svoji případnou investicí ještě nějaký čas posečkají. Přirozeně se mezitím i ostatní trhy „Emerging Markets“ částečně nacházejí na velmi ambiciózních úrovních, ale zde mají investoři možnost s Bonus certifikáty alespoň část možných rizik odrazit a současně je jim umožněno dosáhnout určitých pevných výnosů. Minimální 30 procentní riziková ochrana by měla být investorům nabídnuta – neboť i přes všechny již zmíněné dlouhodobé perspektivy se může stát, že po technologické, nemovitostní a dluhopisové bublině nyní zažijeme bublinu na trzích zemí Emerging Markets.

|

Latibex Top Open End (Société Générale)

|

|||

|

ISIN

|

Doba trvání

|

Spread

|

Poměr odběru

|

|

DE 000 SG0 AZC 4

|

open end

|

1,30%

|

1:10

|

|

ZJ-hodnocení: ● ● ● ● ●

|

|||

Elektromobilistům nastávají krušné časy. Elektromobily v mrazu ztrácejí až 40 % dojezdu a nabíjí se velmi pomalu

Elektromobilistům nastávají krušné časy. Elektromobily v mrazu ztrácejí až 40 % dojezdu a nabíjí se velmi pomalu

Test Seat Ateca: Zlaté staré časy aneb jistota v rozbouřených vodách a za dobrou cenu

Test Seat Ateca: Zlaté staré časy aneb jistota v rozbouřených vodách a za dobrou cenu

Šidit, svařovat totálky, kitovat a stáčet tachometry aneb v kůži polského autobazaru. Vyzkoušet pochybné praktiky si teď může každý

Šidit, svařovat totálky, kitovat a stáčet tachometry aneb v kůži polského autobazaru. Vyzkoušet pochybné praktiky si teď může každý

Řidiči, držte si klobouky. V nadcházejícím roce se změní řada věcí. Víme, které to budou

Řidiči, držte si klobouky. V nadcházejícím roce se změní řada věcí. Víme, které to budou

Až budete stát v koloně na D1, můžete slavit. Dálniční propojení Prahy a Bratislavy se otevřelo před 45 lety

Až budete stát v koloně na D1, můžete slavit. Dálniční propojení Prahy a Bratislavy se otevřelo před 45 lety