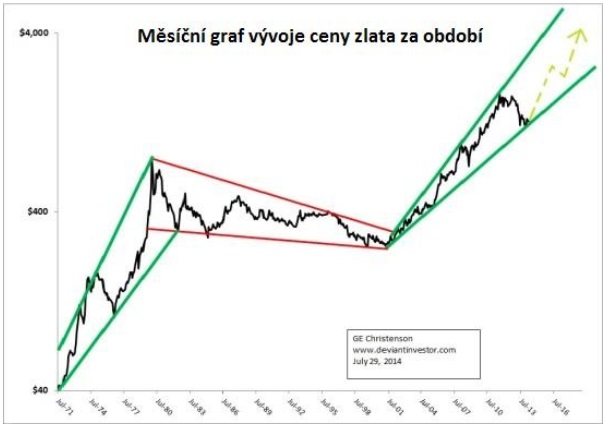

Fáze 1: v první fázi, tedy v období od roku 1971 až do roku 1980, si připsala cena zlata více než 800 dolarů za unci. K cenovému růstu v tomto období přispělo zejména masivní tištění peněz, dluhy, deficity, války a ztráta důvěry v americký dolar.

Fáze 2: po dosažení svého (tehdejšího) maxima v roce 1980, v návaznosti na zlatou bublinu, se cena zlata otočila opačným směrem a ve své klesající tendenci setrvala 20 let až do roku 2001. V tomto roce dosáhla cena zlata dvojité dno s rokem 1999 a nastává třetí fáze.

Fáze 3: na přelomu druhé a třetí fáze, tedy v roce 2001, dosáhla cena zlata svého minima na úrovni 255 dolarů. Od tohoto odrazového můstku měla cena zlata rostoucí tendenci, přičemž v srpnu roku 2011 dosáhla úrovně více než 1900 dolarů za unci. Po tomto roce následovala korekce ceny, díky které se cena zlata po dlouholetém vzestupu propadla na úroveň kolem 1200 dolarů. Nicméně v červnu a v prosinci roku 2013 cena zlata vytvořila dvojité dno, což naznačuje oživení a vede k cenovému růstu ceny žlutého kovu. V současné době se cena zlata pohybuje na úrovni kolem 1300 dolarů.

Jakým směrem by se mohla cena zlata vyvíjet v následujících třech až pěti letech?

Prvním ze scénářů, jakým směrem by se mohla vyvíjet cena zlata je, že cena zlata bude pokračovat v nepravidelném rostoucím trendu, a to za předpokladu, že se setkáme s globální deflační depresí, tj. s klesající peněžní nabídkou, která je zcela nežádoucím jevem.

Druhou variantou, kam by se cena zlata mohla vydat, je podobný scénář tomu z roku 1980, a to dlouhodobý pokles ceny zlata.

Faktory, které podporují růst ceny zlata v následujících letech:

- rally do roku 2011 nepřipomíná parabolickou bublinu z roku 1980. Proto se domníváme, že cenový propad od roku 2011 nebyl způsobený splasknutím bubliny, ale pouze jako důsledek korekce ceny,

- úrokové sazby jsou dnes na historickém minimu, přičemž v roce 1980 byly sazby na svých maximech,

- uvolněná monetární politika,

- akciový trh v roce 1980 zažíval krizi, naopak dnes zažívá de facto víc než 5 let nepřetržité rally,

- technické ukazatele, především ukazatel RSI, naznačuje, že trh je v současné době vyprodán (over-sold).

Faktory, které ovlivňují cenu zlata směrem dolů:

- i když se zdá být nepravděpodobné, že by spotřebitelské ceny měly klesat, někteří investoři stále předpokládají, že bude zlato pokračovat v klesání dalších 10 let. Na druhé straně panuje ve světě politická nestabilita, zadlužení zemí exponenciálně roste a čínská a ruská poptávka po drahých kovech neustále roste,

- umělé snižování ceny zlata prostřednictvím Fedu a ostatních západních centrálních bank, které by rády viděli cenu zlata klesat na svá minima, podobně jako v dubnu loňského roku.

Politické a ekonomické podmínky z let 1979 nebo 1980 nelze příliš srovnávat se současným stavem. Diametrálně odlišná situace byla za dob války ve Vietnamu (1964), kdy obyvatelé USA demonstrovali na ulicích, galon benzínu stál 25 centů, káva v restauraci stála deset centů a za slušný výdělek byla považována mzda 2,50 dolarů/hodinu. Následujících 20 let představovalo pro mnoho obyvatel změnu životních podmínek a životního standardu. Spotřebitelské ceny výrazně vzrostly, kupní síla úspor byla zničena a lidé začali ztrácet důvěru ve vládu a americký dolar.

Podle Jima Sinclaira se zdá být pravděpodobné, že by cena zlata měla v příštích pěti letech projít zásadní korekcí, a to až na hranici 3500 dolarů/unci. Jako hlavní důvod uvádí vypořádání se s hyperinflací, který musí nastat jako důsledek masivních dluhů. Otázkou je, zda dosáhne zlato takovéto výše. To, že musí dojít k vyrovnání se s dluhy formou vyšší inflace a vyšších úroků, je zcela samozřejmé.

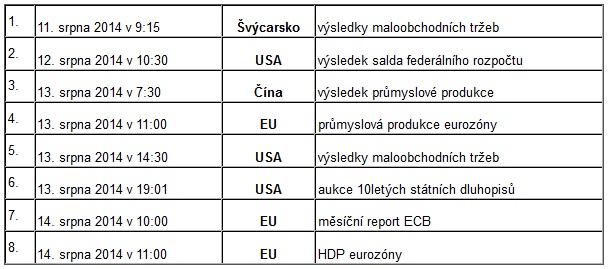

Hlavní ekonomické události tohoto týdne, které mohou ovlivnit komoditní kovy

Predikce na tento týden

V dnešní asijské seanci se zlato obchoduje za silné podpory 1.308 dolarů. Vývoj ceny zlata se bude silně odvíjet od úterních a středečních událostí, které bez pochyby zasáhnou sektor komoditních kovů. Medvědí trh nedovolí výrazný výkyv kovu, avšak v případě "příznivých" ekonomických výsledků FEDu investoři obrátí svoji pozornost na aukci 10letých US dluhopisů a žlutý kov by šel pod hranici 1300 dolarů.

Hranice odporu: 1312 USD/Oz a 1320 USD/Oz

Hranice podpory: 1300, 1295 a 1290 USD/Oz

Autor příspěvku: Jan Žák, Zlaťáky.cz

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní