Hlavním důvodem je kumulující se množství špatných dluhů v ekonomice a zpomalená tvorba peněz. Zatímco inflace dosáhla v červnu meziročně 2,4 procenta, což bylo pod odhadem analytiků a pod 3,5procentním stropem centrální banky, tak index cen průmyslových výrobců propadl o 1,1 procenta. Jedná se již o 28měsíční pokles indexu v řadě. Hospodářský růst v prvním kvartálu byl nejnižší za posledních 18 čtvrtletí a čínská vláda bude muset učinit aktivní kroky, aby docílila 7,5procentního hospodářského růstu. Povinné minimální rezervy (PMR) jsou v Číně v porovnání se zbytkem světa nastaveny relativně vysoko na 20 procent. Centrální banka zde má dostatečný prostor pro další snižování PMR, které by mohlo na trhy přinést až 2 bilióny dolarů. Během července již došlo ke snížení PMR u bank, které poskytují úvěry farmářům a malému a střednímu podnikání. Na rozdíl od americké centrální banky má čínská centrální banka zákaz přímého i nepřímého nakupování státních dluhopisů a hledá způsoby, jak toto omezení obejít.

Centrální banka na konci minulého měsíce ohlásila program „doplňkový zápůjční program proti zástavě“ (Pledged Supplementary Lending – PSL), který by měl nafouknout bilanční sumu banky o 1 bilión dolarů. Program otevírá ohromné množství prostředků k dispozici Čínské rozvojové bance. V kontextu uvolněné politiky ostatních centrálních bank se rozhodně nejedná o žádný malý krok. Fed s kvantitativním uvolňováním do konce roku končí a na konci července přikročil k dalšímu snížení objemu kvantitativního uvolňování o 10 miliard dolarů na 25 miliard dolarů.

Podobným směrem jako Čína se vydala ECB. Její Prezident Draghi představil na poslední tiskové konferenci další detaily plánu cíleného LTRO (TLTRO), ze kterého vyplynulo, že se může jednat až o částku blízkou bilionu eur. První dvě kola jsou plánována na 18. září a 11. prosince, přičemž by se mělo jednat o sumu okolo 400 miliard euro. Program LTRO (long-term refinancing operation) vznikl již v době nejhlubší krize eurozóny. Dohromady ECB tehdy poskytla komerčním bankám přes 1 bilion eur. Více než dvě třetiny těchto prostředků putovaly do Itálie a Španělska. Program přispěl ke zklidnění dluhové krize v eurozóně a stal se také zlatým dolem pro komerční banky. Tento program ECB nyní oživuje v boji proti nízké inflaci v eurozóně. Ta se drží na úrovni 0,4 procenta, tedy hluboce pod cílem banky. Podobně agresivní měnovou politiku jako Číně bude realizovat pouze Japonsko. Guvernér japonské centrální banky Haruhiko Kuroda stanovil v minulém roce, že cílem je zvýšit inflaci v Japonsku na 2 procenta, a započal nejexpanzivnější monetární politiku na světě.

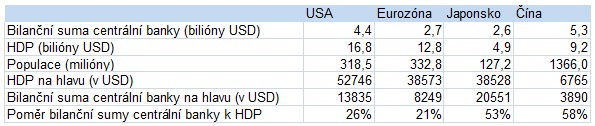

Srovnání čtyř největších ekonomik ukazuje, že především v ukazateli poměru bilanční sumy a HDP asijské země předehnaly jak USA, tak eurozónu. Zde se poměr již teď pohybuje vysoko nad úrovní 50 procent. Na každého z 1366 miliónů Číňanů připadá 3890 dolarů bilanční sumy. U Japonska je tento poměr dokonce již teď vyšší než v eurozóně a USA, když přesahuje 20 tisíc dolarů.

Čtyři největší ekonomiky vytvořily prostřednictvím svých centrálních bank sumu větší než 15 biliónů dolarů, tedy sumu srovnatelnou s HDP USA. Je otázkou, jestli taková masivní tvorba nových peněz v delším horizontu nepovede k nezamyšleným vedlejším efektům, před kterými varuje ve své poslední výroční zprávě Banka pro mezinárodní vyrovnání. Jedná se především o tvorbu nekontrolovatelných cenových bublin spojených s dalšími finančními krizemi. Poté by mohlo přijít období růstu cen komodit a především drahých kovů, které se stávají bezpečnými přístavy pro investory.

Tabulka: Vybrané makroekonomické ukazatele (Zdroj: Světová banka, Bloomberg)

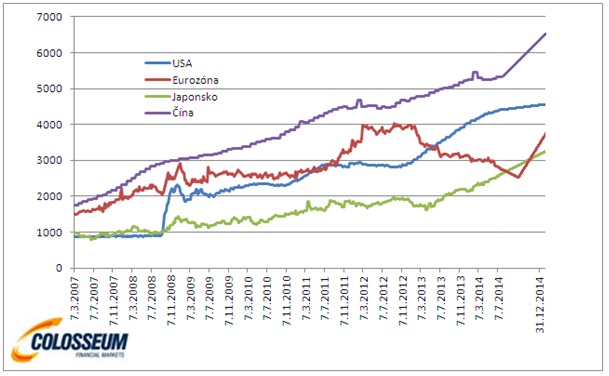

Graf: Vývoj bilanční sumy centrálních bank v miliardách USD s predikcí do konce roku 2014 (Zdroj: Bloomberg, Colosseum a.s.)

Autor příspěvku je analytikem společnosti Colosseum

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy