Akciové trhy v mnoha částech světa začínají být po korekcích posledních tří měsíců jak z pohledu jejich fundamentálního ohodnocení, technické analýztéy, tak paradoxně i geopolitické konstelace velmi atraktivní. Globální akciové trhy v posledních týdnech prokazují svou sílu a je kupodivu, že i přes negativa jako jsou napětí na Blízkém východě, rekordní ceny ropy a zejména neustávající obavy z úrovně a směru úrokových sazeb (nejen) v USA, jsou světové akcie v pásmu neutrální úrovně a v případě České republiky dokonce posílily. Míra zdravého pesimismu investorů v posledním období je tak vysoká, že stačí jen málo k tomu aby globální akcie pod vedením NYSE a Nasdaqu započaly skutečnou nákupní horečku druhé poloviny 2006.

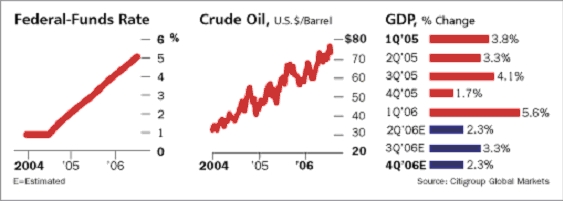

Šéf FEDu Ben Bernanke před nedávnem prohlásil, že ekonomický růst začíná jevit známky zpomalení a že centrální banka po dlouhých sériích zvýšení (od r. 2004 a z úrovně 1 % FED zvýšil sazby už 17 krát po 0,25 % na současných 5,25 %) již pravděpodobně reflektuje sledovaný cíl, kterým je “ochlazení ekonomiky” a prevence inflace. Tento strohý komentář zapříčinil v pár dnech více než 4 % rally, tedy nárůst trhů od USA přes Evropu až po Asii. Obecně je známo a platí, že konec cyklu zvyšování úrokových sazeb a popřípadě pak jejich snižování, vede k oživení ekonomické aktivity (půjčky se stávají znovu levnější a klienti bank částečně ruší termínované vklady a peníze utrácejí). Tyto skutečnosti vnímají akciové trhy velmi pozitivně (čtěte: trhy rostou), neboť vyšší tempo ekonomických aktivit znamená brzké zvýšení čistých zisků společností.

I přesto, že jsou zde rizika, že globální politické a ekonomické napětí bude v následujících měsících přetrvávat, je na Wall Street nepsaným pravidlem, že nakupovat v nejistotě se vyplatí (viz. “asijská” ekonomická krize v roce 1998, 11.září 2001, nebo začátek války v Iráku v březnu 2003, kdy investoři se silnými nervy, kteří vstoupili do akcií v tomto období, realizovali zisky kolem 40 % v horizontu několika měsíců). Současné relativně nízké ohodnocení společností a trhů by mělo limitovat případnou korekci, tedy pokles trhů. Poměr ceny k zisku (tzv. P/E ratio) se v posledním období značně snížil, zatímco čistý zisk rostl v posledních dvou letech kvartál od kvartálu v rozmezí 11 % - 20 %, indexy S&P i Nasdaq jsou v posledním období téměř beze změny. Stačí souhra jen pár faktorů a trhy mohou díky této mnohaleté kontrakci explodovat směrem vzhůru.

Hlavní americký index S&P 500 je nyní na cca 1230 bodech a obchoduje se za 15ti násobek očekávaného zisku roku 2006 (P/E 15). Ve Velké Británii má základní index FTSE P/E pouze na 12, stejně jako index DAX v Německu. Japonské akcie se jeví regionálně jako nejdražší a obchodují se na P/E 18. Ukazatel P/E u S&P 500 je nyní na úrovni, kde byl také na přelomu roku 2002 a 2003. Tato úroveň se ukázala jako jedna ze skvělých nákupních příležitostí. Index S&P se obchodoval na 15 P/E také na konci 1995. Roku, který je brán jako začátek doposavad nejsilnějšího novodobého býčího trendu, který vedl až do závratných výšin roku 2000. Tehdy, s hodnotou indexu S&P na cca 1520 bodech, měl index ukazatel P/E na úrovni 31. Jak je všem dobře známo rok 2000 byl rokem drastického splasknutí bubliny a P/E na extrémních 31 silným signálem k prodeji. Poměr P/E 15 pro index S&P 500 odráží silný růst zisků (silné E), ale jen slabý nárůst cen akcií (nízké P). V roce 2004 index posílil o 9 %, avšak profit společností rostl více než 20 %. Minulý rok vzrostl profit o 14 %, ale index S&P posílil pouze o 3 %. V první půli 2006 vzrostl profit společností S&P o 13,5 % avšak index S&P je od začátku 2006 téměř beze změny.

Minulý kvartál (Q2 2006) byl dvanáctým kvartálem po sobě, kdy ceny akcií rostly pomaleji, nežli rostl čistý zisk. Toto jen potvrzuje, jak velkou hodnotu a lákavou investiční příležitost současný trh nabízí.

Všechny z top 20 akcií indexu S&P 500, až na jedinou - Google, mají P/E nižší než 20. Velmi kvalitní společnosti jako General Electric, Wal-Mart Stores, Cisco Systems, Dow Chemical, Chevron, Home Depot a Lehman Brothers se obchodují v rozmezí 10 až 20 P/E a čas ukáže, že nabízely lukrativní příležitost k nákupu.

I přes vyšší úrokové míry a rekordní ceny ropy HDP USA solidně posiluje

S respektem k negativním faktorům (zejména stále trvající možnost zvyšování úrokových sazeb, cenami ropy a inflací, ale také obavy z pokračující války v Iráku, či napětí spojené s iránským jaderným programem a válkou mezi Izraelem a Libanonem), je třeba zmínit i jiné pozitivní skutečnosti, než jen růst korporátních zisků a HDP. Spojené státy prošly a procházejí v posledních letech mnoha progresivními změnami a patří k jedné z nejlépe demograficky a ekonomicky situovaných zemí světa. USA byly schopny úspěšně přesunout a outsoursovat nízko maržové výrobní aktivity do Asie a ve stejném čase zvýšit svůj náskok ve sféře high-tech a vědecké inovace obecně. Především však byly schopny se zaměřit na transformaci svých pracovních sil na sféru servisních služeb s vysokou přidanou hodnotou. Zde hovoří zásadní makroekonomická fakta. Růst HDP USA se pohybuje v průměru kolem 4 % (vyspělá Evropa pouze 1 %) a nezaměstnanost je nyní v USA na 4,8 % (průměr v Evropě 10 %). Kdo v posledním období měl tu možnost navštívit jak země Evropy tak USA může potvrdit, že i tak subjektivní indikátor jakým nepochybně je osobní dojem muže potvrdit markantní rozdíl jak v ekonomické vyspělosti, tak také v životní úrovni mezi zeměmi na jedné a druhé straně Atlantiku. Tato pozitiva v čele s rapidním růstem korporátních zisků jsou odrazem progresivnější hospodářské a sociální politiky USA.

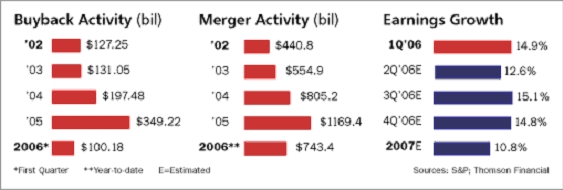

Současné odhady růstu zisků se pohybují kolem 15 %, což byl kvalitní průměr posledních let. Ale i v případě, že se růst zpomalí, muže být růst akcií podpořen dalšími faktory jako jsou fůze a akvizice a korporátní odkupy vlastních akcii (viz. obrázek níže).

Odkupy vlastních akcií, tzv. buybacks se od roku 2002 více nežli ztrojnásobily (viz. obrázek níže). Tento akt, kde společnost investuje sama do sebe, což s sebou přináší nejen pozitivní efekty pro ostatní akcionáře, ale vyjadřuje především důvěru vrcholného managementu v budoucnost svých společností, je také bezesporu pozitivem.

Odkupy vlastních akcií (Buyback Activity) a fůze a akvizice (Merger Activity)

dosáhnou letos pravděpodobně rekordních úrovní.

Závěr

Americké akcie nejsou jediné, které se v současné době jeví jako levné. Mimo atraktivních rozvíjejících se trhů emerging markets se i další evropské společnosti opticky jeví ještě více levné (s P/E pouhých 12 a ROE na 18 %), avšak to je odrazem v mnoha případech nedotažených restrukturalizačních reforem. Japonsko s P/E na 18 nabízí také velmi atraktivní příležitosti, avšak bude záležet na zářijových volbách a na tom, kdo převezme vládní křeslo premiéra Koizumiho. Akcie se tedy globálně jeví jako podhodnocené. Jen malý katalyzátor bude tudíž zapotřebí, aby došlo k výraznému posílení. Jedním z nich může být kýžené zastavení zvyšování úrokových měr, uklidnění geopolitického napětí a pokles cen ropy, či nižší inflační cifry.

Text vznikl ve spolupráci se společností Afin Brokers, a.s.

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec