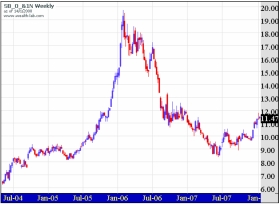

Cena cukru za poslední 2 roky prudce propadla. V lednu 2006 se ještě pohybovala těsně pod hodnotou 20 centů za váhovou libru. Momentálně se aktivní kontrakt obchoduje přibližně za 11,50 centů/libru.

To je velmi odlišný cenový vývoj oproti jiným komoditám, které se používají na výrobu biopaliv. Stačí se podívat kupříkladu na kukuřici nebo řepku. Obě zhodnotily o desítky procent.

Taktéž ropa si v současnosti pohrává s myšlenkou překonat magickou 100 dolarovou hranici. Podle naší fundamentální analýzy je cukr relativně podhodnocen, proto očekáváme, že jeho cena začne výrazně stoupat. Technickou analýzu jsme použili pro potvrzení signálu. Budeme nakupovat futures kontrakt na cukr za cenu na trhu. V časovém horizontu 3 až 6 měsíců predikujeme zhodnocení na 13 centů/libru.

Hlavní důvody pro růst ceny cukru:

- 1. Konstantní růst poptávky v potravinářském průmyslu

- 2. Biopalivové šílenství

- 3. Výhodnost produkce etanolu z cukrové třtiny

- 4. Zdražování produkce cukru v Brazílii

- 5. Nižší produkce v Indii a Evropě

Možná rizika:

- 1. Nabídka cukru je v současnosti pořád vyšší než poptávka, díky čemu rostou celosvětové zásoby. Dlouhodobě svoji produkci zvyšuje především Indie, i když v tomto roce pravděpodobně nenaplní původní očekávání.

- 2. „Biopalivové šílenství“ je přímo úměrné výši ceny ropy. Ta začátkem ledna útočila až na magickou 100 dolarovou hranici. Po dosažení ceny 100,05 však mírně korigovala. Vysokou cenu mají na svědomí i spekulanti, kteří se při přetrvávání ekonomických problémů USA můžou stáhnou do méně volatilních aktiv než je ropa.

Fundamentální faktory, proč investovat do cukru naleznete v přiloženém dokumentu.

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec