Za prvé se 120 milionů se uložilo ke spánku do fondů peněžního trhu a 50 milionů do zajištěných fondů, za další se stále ještě „rozpouští“ oněch 600 milionů korun inkasovaných z trojice zajišťáků před pár týdny.

Důvěra se bude vracet postupně

Nepochybně se uklidňuje právě money market, zejména ISČS Sporoinvest si od začátku roku pomohl již k 2% výnosu (za posledních 12 měsíců však stále ještě bliká výstražných -2,35 %). To třeba konzervativnější ČPI peněžní trh, který loni na podzim nedostal takový nářez, předvádí na roce přes 3 % (na půlroce ovšem zas jen 1,36 %). Není jistě relevantní vyvozovat z toho nějaké závěry, ale než se úroveň našeho fondbyznysu vrátí na úroveň „před krizí“, budeme si zřejmě muset pár let počkat…

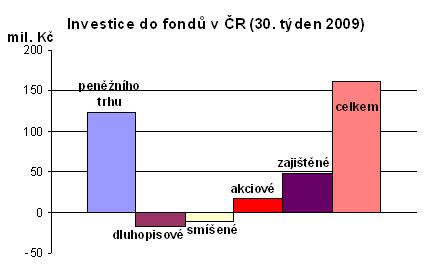

Důvěra v investice se bude vracet (v lepším případě) postupně, vrcholu dosáhne se vší pravděpodobností před prasknutím nějaké další bubliny. Zatím se snad vrací alespoň částečně obliba peněžáků a zajišťáků, současný stav ostatních vidíme jako živý: z dluhopisových 17 milionů, do akciových 18 milionů, ze smíšených 11 milionů korun. Celkový mezisoučet minus 10, to snad nestojí ani za řeč.

Investice do fondů v ČR

| Fondy | Investice (mil. Kč) |

|---|---|

| peněžního trhu | 123 |

| dluhopisové | -17 |

| smíšené | -11 |

| akciové | 18 |

| zajištěné | 48 |

| Celkem | 161 |

Nejistota a nedůvěra

Očekávání jsou stále jen jedna velká nejistota křížená s nedůvěrou. Ostatně kolem krize se pořád šušká něco jiného, což je ovšem také špatně, protože našinec nevěří ničemu, ať jde o závažné informace, anebo úplné blbosti. Že se něco děje v Americe, má vliv asi takový, jako by to bylo na Marsu. Výsledková sezóna má menší vliv než proslulá kamna z Nejisté sezóny, možná asi takový, s čímž ani žádný 10% nárůst akciových trhů nic nezmůže.

Stále se také zadrhávají názory na budoucnost dluhopisů – problému se nedávno dotkl i náš ministr financí a dlouholetý profík Eduard Janota, když informoval, že bude třeba posílit nejen výdaje, které souvisí s krizí, ale i dluhovou službu (o 5 až 6 miliard korun). To jen teď, kdy dlužíme každý z nás jen 100 000 korun – kdo se vsadí, že za dva roky to bude čtvrt milionu? Výnosy dluhopisů budou muset jít hodně nahoru, což znamená, že ceny těch současných dolů. Kolem a kolem: proč teď kupovat bondy s výnosem 3 %, když za rok budou s 5 %? Ostatně stále uvažujeme o inflaci nějakých 5 až 6 %, co ale když skutečně vyskočí někam na 15 až 20 %?

Akcie jsou při chuti

Ale z veselejšího soudku – akcie skutečně poskočily o 10 % a ty americké jsou stále při chuti. S&P a náš PX se pěkně naladily na společnou notu 980 bodů, což jsme neviděli od loňského října. Dokonce makrodata z realitního sektoru, tak zpomalování růstu nezaměstnanosti zapůsobila na psychologii investorů, takže sáhli do šuplíků (tedy v Americe). Navíc se utrhl ze řetězu i Goldman Sachs, který očekává ve druhé polovině roku nejvyšší růstový pohyb titulů uvedených v indexu S&P 500 od roku 1982 (a zvýšil svou projekci hodnoty indexu S&P500 na konci roku na 1060).

Přestože si trhy jistě dají nějakou tu „pauzu“, i dnešní koryfej všech pesimistů Noel Roubini vidí ve svých kamnech (jen!) recesi s dvojitým dnem, které by mohlo přijít na přelomu let 2010 a 2011. Co tak něco vydělat do té doby?

Brzdná dráha se v mrazu dramaticky prodlužuje, ukazují testy. Řidiči to podceňují

Brzdná dráha se v mrazu dramaticky prodlužuje, ukazují testy. Řidiči to podceňují

Elektromobilistům nastávají krušné časy. Elektromobily v mrazu ztrácejí až 40 % dojezdu a nabíjí se velmi pomalu

Elektromobilistům nastávají krušné časy. Elektromobily v mrazu ztrácejí až 40 % dojezdu a nabíjí se velmi pomalu

Test Seat Ateca: Zlaté staré časy aneb jistota v rozbouřených vodách a za dobrou cenu

Test Seat Ateca: Zlaté staré časy aneb jistota v rozbouřených vodách a za dobrou cenu

Šidit, svařovat totálky, kitovat a stáčet tachometry aneb v kůži polského autobazaru. Vyzkoušet pochybné praktiky si teď může každý

Šidit, svařovat totálky, kitovat a stáčet tachometry aneb v kůži polského autobazaru. Vyzkoušet pochybné praktiky si teď může každý

Řidiči, držte si klobouky. V nadcházejícím roce se změní řada věcí. Víme, které to budou

Řidiči, držte si klobouky. V nadcházejícím roce se změní řada věcí. Víme, které to budou