Počínaje tímto dílem se zaměříme na strategie, které spočívají v kombinaci jednotlivých opčních pozic, tento díl opčního seriálu věnujeme dvěma strategiím, které jsou si v mnoha směrech velice podobné – Straddle a Strangle.

Ptejte se v online chatu na vše, co vás zajímá ohledně obchodování a opcí

- Jsou opce určeny jen profesionálům nebo jsou vhodné i pro začátečníky?

- Jaká výše kapitálu je optimální pro začátek?

- V jakých situacích na trhu lze opce nejlépe využít?

- Jak využít opcí při tvorbě obchodního portfolia?

- Jaké jsou nejčastější chyby začínajících obchodníků?

Na opce se můžete od 10.4. ptát v našem on-line chatu s odborníkem pana Jana Rohrbachera, account managera a dlouholetého opčního obchodníka společnosti X-TRADE BROKERS.

Long Straddle

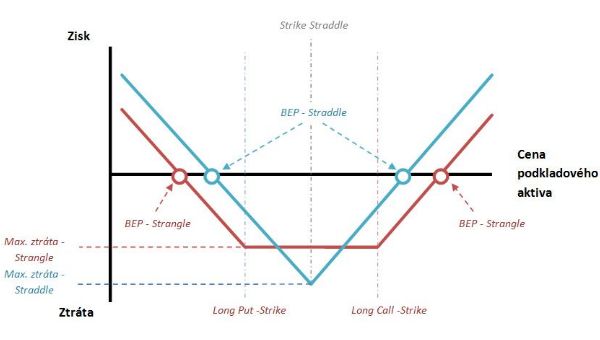

Se strategii Straddle spekulujeme na zvýšenou volatilitu podkladového aktiva. Strategie se skládá ze dvou základních pozic - call a put opce. V případě varianty Long straddle se jedná o nákup call a zároveň nákup put opce na totožné realizační ceně (strike price), přičemž nejčastěji volíme tuto realizační cenu jako At-the-money. V případě short straddle opce call i put na tomto striku vypisujeme (prodáváme).

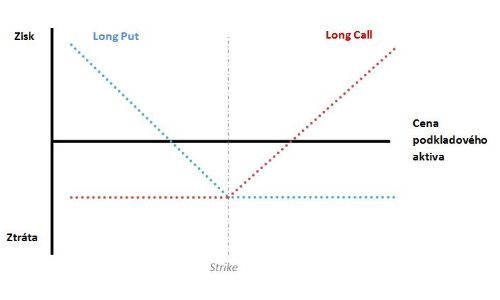

Následující dva obrázky ukazují první variantu – tj. long straddle. Na prvním grafu jsou zobrazeny profily zisku a ztráty pro obě pozice, které tuto strategii tvoří. Jak již víme z minulých dílů opčního seriálu, v případě nákupu call opce (long call) spekulujeme na růst ceny podkladového aktiva, přičemž ziskový potenciál je v podstatě neomezený, maximální ztráta je pak limitována na zaplacenou opční prémii (v grafu jako červená tečkovaná linka). Stejné charakteristiky má i strategie nákupu put opce (long put) s tím rozdílem, že v tomto případě očekáváme pokles ceny podkladového aktiva (modrá tečkovaná linka).

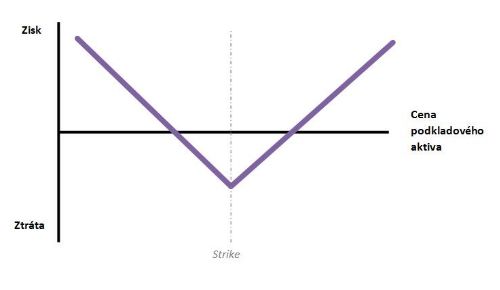

Druhý graf zobrazuje již samotný long straddle. Velkou výhodou této strategie je fakt, že nemusíme znát směr budoucího pohybu trhu a přesto dosáhneme zisku v případě, kdy cena podkladového výrazně posílí či oslabí. Aby tedy byla strategie úspěšná, je zapotřebí, aby se cena podkladu pohnula natolik, aby překonala bod zvratu.

(Pozn.: Obrázky jsou ilustrativní, spodní hrot strategie straddle je součtem opční prémie za long call a opční prémie za long put)

Horní bod zvratu spočítáme jednoduše tak, že k realizační ceně nakoupené call opce přičteme vynaloženou prémii za nákup call i put opce v bodovém vyjádření. Dolní bod zvratu pak analogicky získáme tak, že naopak od realizační ceny nakoupené put opce odečteme vynaloženou prémii na nákup obou opcí, opět v bodovém vyjádření.

Tato strategie se dá výborně využít například v případech, kdy očekáváme výrazný pohyb trhu na sever či na jih, přičemž ideální je obchod otevřít při aktuálně nízké hladině volatility – v takovém případě budou opce výrazně levnější a my vynaložíme mnohem nižší opční prémii než v situaci, kdy na trhu bude naopak převládat vysoká volatilita.

Ziskový potenciál je prakticky neomezený, nicméně proto, aby byla strategie zisková, je zapotřebí, aby cena podkladového aktiva překonala horní nebo dolní bod zvratu. Největší ztrátu naopak realizujeme v takovém případě, pokud se cena podkladu vůbec nepohne.

Long Strangle

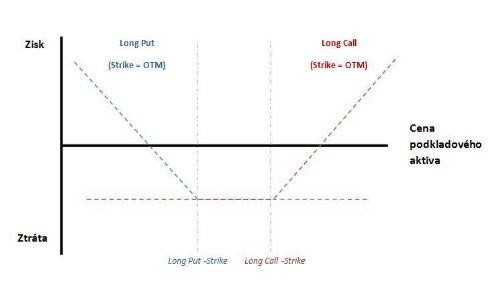

Strategie Long Strangle je velice podobná Long Straddle, má stejné využití a podobný graf, ale liší se v jedné zásadní věci. V případě Long Strangle nakupujeme call a put opci za rozdílné realizační ceny, přičemž strike u call opce volíme vyšší než v případě put opce. Nejčastěji se volí tyto striky Out-of-the-Money, zatímco v případě Straddle většinou dochází k nákupu At-the-money opcí.

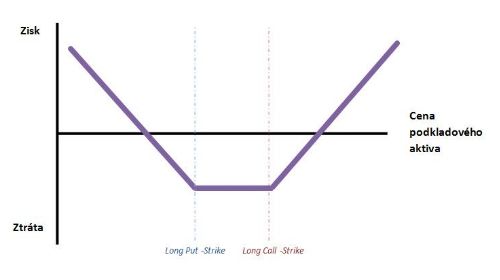

Lépe je celá strategie patrná z následujících dvou obrázků. Na prvním grafu jsou zobrazeny nákupy call a put opcí, které tuto strategii tvoří, druhý graf ukazuje výslednou strategii Strangle.

Nyní si obě strategie porovnáme.

Straddle X Strangle

Z grafu vyplývá, že za strategii Straddle sice vynaložíme vyšší opční prémium, ale na druhou stranu dříve dosáhneme bodu zvratu a je tedy více pravděpodobné, že ve finále bude strategie zisková. Naopak výhodou strategie Strangle je její menší nákladnost a v situaci, kdy očekáváme opravdu výrazný nárůst nebo pokles ceny podkladového aktiva, může být lepší volbou než Straddle.

Tabulka charakteristik strategie Long Straddle/Strangle

| Maximální zisk | V podstatě neomezený jak směrem nahoru tak směrem dolů |

| Maximální ztráta | Omezená výší prémie za long put + long call. Nejvyšší ztráta bude, pokud cena zůstane na úrovni strike i při expiraci (pro straddle) nebo v pásmu mezi striky nakoupených put a call opcí (pro strangle) |

| Bod zvratu | Horní bod zvratu: realizační cena nakoupené call opce + vynaložené prémium za nákup call a put opce Dolní bod zvratu: realizační cena nakoupené put opce - vynaložené prémium za nákup call a put opce |

| Volatilita | Očekáváme vysokou volatilitu. Je nevýhodné, pokud je volatilita vysoká již při otevírání strategie. V takovém případě jsou náklady nákup opcí vysoké a šance na zisk je tak nižší. |

| Časový rozpad | Efekt času je silně negativní, obě opce ztrácejí s časem na hodnotě. S růstem volatility se však negativní efekt času snižuje. |

Nástin využití

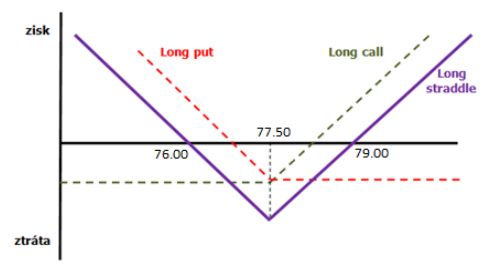

Obě strategie se využívají i v následujícím případě, který si ukážeme na současné situaci na trhu USDJPY, kde se za několik dní očekává velmi důležité zasedání Bank of Japan, po kterém může na trhu následovat velmi silná reakce. V souvislosti s touto zprávou, tedy nečekáme, že by měl trh na stávající hodnotě setrvat delší dobu. V podstatě se tedy nabízí velmi vhodná doba pro otevření strategie Straddle či Strangle.

Předpokládáme, že se v následujících týdnech na trh dostaví zvýšená volatilita a rozhodneme se proto otevřít strategii straddle. Opce zvolíme s expirací např. 14 dní Měnový pár USDJPY se nyní nachází na hladině cca 77.50, realizační cenu zvolíme +- at-the-money na hodnotě 77.50. Aktuální cena call opce na strike 77.50 činí 0.77 bodu (77 pips), cena put opce na stejný strike činí 0.78 bodu (78 pips), celkem tedy za otevření této strategie vynaložíme 1.5 bodu (150 pips).

Nyní je důležité určit oba body zvratu, abychom věděli, pro které úrovně ceny podkladového aktiva při expiraci bude strategie zisková a kdy bude naopak ztrátová. Dolní bod zvratu určíme tak, že od striku nakoupených opcí (77.50) odečteme celkový náklad na pořízení obou opcí (0.77 + 0.78, tj. 1.50), takže dostaneme hodnotu 76. V případě horního bodu zvratu je naopak zapotřebí k striku nakoupených opcí vynaloženou prémii přičíst, takže výsledný horní bod nulového zisku bude ležet na hladině 79.

Pro lepší názornost strategii zobrazíme na následujícím grafu:

S použitím této strategie budeme tedy realizovat zisk v takovém případě, kdy cena podkladového aktiva bude při expiraci (v řádu 14 dnů) nižší než 76, případně vyšší než 79. Pokud však ještě během života opcí dojde k výraznému nárůstu volatility a trh výrazným způsobem posílí či oslabí, je samozřejmě možné celou strategii předčasně uzavřít a realizovat částečný zisk ještě výrazně dříve než v době expirace.

...pokračování v dalším díle: Opční strategie Straddle a Strangle II.

Autor článku z rubriky Opční edukační seriál působí jako analytik společnosti X-Trade Brokers.

Autor článku z rubriky Opční edukační seriál působí jako analytik společnosti X-Trade Brokers.

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy