Zásadním rozdílem je jejich omezená ztráta, ale zároveň i omezený zisk. V případě strategií Spread dochází nejčastěji ke koupi a prodeji stejného typu opce, přičemž každá z nich má odlišné charakteristiky, podle nichž dále tyto strategie dělíme na tři základní druhy:

- Vertikální spread – opce tvořící tuto strategii se liší pouze hodnotami realizačních cen (strike price), datum expirace je shodné

- Horizontální (kalendářní) spread – opce mají stejné realizační ceny, ale liší se datem expirace

- Diagonální spread – opce mají rozdílné realizační ceny i odlišná data expirace

Vertikální spready - býčí (bull) a medvědí (bear)

Rodina opčních strategií označovaných jako spread je tedy velmi početná a rozmanitá, a proto se v dnešním díle Seriálu o opcích budeme zabývat pouze prvním druhem těchto strategií – tj. vertikálními spready.

Rozlišujeme dvě základní varianty – býčí (bull) a medvědí (bear). Jak už názvy napovídají, s první budeme spekulovat na růst, s druhou naopak na pokles ceny podkladového aktiva. V obou případech budeme omezovat náklady (ztráty), ale zároveň i ziskový potenciál.

Takové strategie tedy budeme obchodovat v situacích, kdy očekáváme mírný vzestup, resp. pokles ceny podkladového aktiva. Nyní si jednotlivé typy vertikálních spreadů rozebereme podrobněji.

Bull Call Spread

Tato strategie kombinuje nákup kupní opce (long call) a prodej kupní opce (short call) s odlišnými realizačními cenami, přičemž platí, že strike u nakoupené opce bude nižší než strike u prodané opce. Neexistuje však žádné dogma pro optimální výběr striků, je možné zvolit obě opce ITM, stejně jako OTM, poměrně častá je varianta, která kombinuje nákup call opce ITM (příp. ATM) a prodej call opce OTM.

Čím více budou obě opce ITM, tím vyšší náklad za otevření strategie vynaložíme, jelikož existuje vyšší pravděpodobnost, že obchod bude v době expirace úspěšný. Naopak pokud zvolíme obě opce OTM, lze takový obchod řadit do kategorie více spekulativních, jelikož pro dosažení zisku je zapotřebí, aby podkladové aktivum více čí méně posílilo (v závislosti na volbě vzdálenosti striků od aktuální ceny podkladu).

Ptejte se v online chatu na vše, co vás zajímá ohledně obchodování a opcí

- Jsou opce určeny jen profesionálům nebo jsou vhodné i pro začátečníky?

- Jaká výše kapitálu je optimální pro začátek?

- V jakých situacích na trhu lze opce nejlépe využít?

- Jak využít opcí při tvorbě obchodního portfolia?

- Jaké jsou nejčastější chyby začínajících obchodníků?

Na opce se můžete od 10.4. ptát v našem on-line chatu s odborníkem pana Jana Rohrbachera, account managera a dlouholetého opčního obchodníka společnosti X-TRADE BROKERS.

Lépe celou strategii objasníme na následujících dvou grafech.

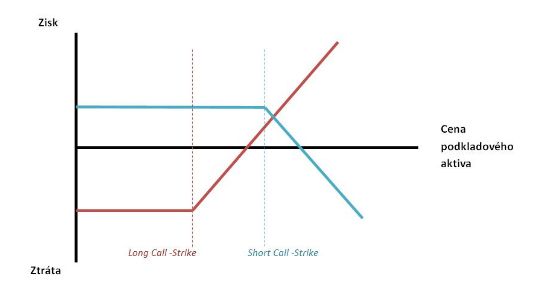

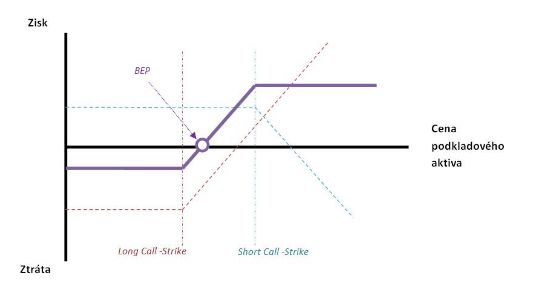

První graf ukazuje profil zisku a ztráty pro obě základní opční pozice, které tuto strategii tvoří – tj. long a short call. Na druhém grafu je pak zobrazen výsledný Bull Call Spread.

Profil zisku a ztráty long a short call

Výsledný Bull Call Spread

S touto strategii budeme profitovat, pokud cena podkladového aktiva posílí. Ziskový potenciál je v důsledku výpisu call opce na vyšším striku omezený, takže v případě, že očekáváme výrazné posílení ceny podkladu, je vhodnější zvolit samotnou strategii long call.

Je velmi důležité umět spočítat bodu zvratu (v grafu jako BEP). V případě této strategie stanovíme jeho hodnotu tak, že k realizační ceně nakoupené call opce přičteme rozdíl mezi nákladem na její pořízení a prémiem z vypsané call opce, obě v bodovém vyjádření.

| Maximální zisk | Omezený na rozdíl mezi strike cenami – rozdíl mezi zaplacenou a obdrženou prémií, tj. (strike short call – long call) – (náklad na nákup call opce – prémium z vypsané call opce) |

| Maximální ztráta | Omezená na výši rozdílu zaplacené a obdržené prémie |

| Bod zvratu | Vypočteme jako strike long call opce + rozdíl mezi zaplacenou a obdrženou prémií v bodovém vyjádření |

| Volatilita | Volatilita je nejednoznačná. Její vliv na ceny opcí je protichůdný, bohužel však v různé míře, která se v průběhu mění, je zde tedy potřeba sledovat podrobně ukazatel citlivosti Vega (více v některém z dalších dílů opčního edukačního seriálu) |

| Časový rozpad | Efekt času je rovněž nejasný, ze stejných důvodů jako u volatility. Záleží, ve kterém místě je cena podkladového aktiva v relaci k jednomu ze striků. Pokud je blíže Short Call striku, zisky rostou rychleji než naopak. Potřeba je sledovat ukazatel Théta |

Praktické využití Bull Call Spread

Ideální využití má strategie Bull Call Spread v takových situacích, kdy očekáváme mírný pohyb ceny podkladového aktiva směrem vzhůru. Konkrétní obchod si ukážeme na měnovém páru GBPUSD.

Jak vidíme na cenovém grafu, na hladině cca 1.6000 se vytvořila poměrně silná úroveň rezistence, od které se cena v minulosti několikrát odrazila, nyní se však podařilo tuto bariéru prolomit. Je tedy poměrně slušná pravděpodobnost, že GBP vůči USD bude (alespoň krátkodobě, v horizontu několika týdnů) dále posilovat.

Na grafu je zobrazena situace, kdy do trhu vstupujeme se strategií Bull Call Spread. Realizační cenu tedy pro nákup call opce zvolíme takřka ATM na hladině 1.6000 (je možné samozřejmě zvolit strike ITM či OTM, záleží na našich preferencích, zejména s ohledem na vynaložené náklady na nákup opce). Dále se rozhodneme pro výpis call opce na úrovni 1.6150, čímž zmenšíme pořizovací náklady pro tuto strategii. Na druhou stranu si tím sice snížíme ziskový potenciál obchodu, avšak nepředpokládáme, že by úroveň kurzu GBPUSD v rámci následujících cca 14 dnů měla výrazně posílit natolik, abychom uvažovali o variantě samotného nákupu call opce.

Za nákup call opce s realizační cenou 1.6000 vynaložíme prémium ve výši 170 (0.0170) bodů. Výpisem call opce se strikem 1.6150 naopak obdržíme prémium ve výši 70 (0.0070) bodů. Celkové náklady na tuto pozici se tedy budou činit 100 (0.0100) bodů, což zároveň představuje i naši maximální ztrátu.

Maximální zisk naopak vypočítáme jako rozdíl mezi realizačními cenami opcí (1.6150-1.6000) a náklady na otevření pozice (0.0100 bodu), tj. 0.0150 - 0.0100 = 0.0050 bodu (50 pips). Je zapotřebí znát také hodnotu bodu zvratu, kterou získáme tak, že k realizační ceně nakoupené call opce (1.6000) připočteme náklady na otevření celé pozice (0.0100), tj. 1.6100. Maximální zisk (0.0050) bude dosažen v takovém případě, kdy kurz GBPUSD bude v době expirace na/nad hodnotou 1.6150. Naopak největší ztráta vznikne z obchodu v situaci, kdy se bude cena nacházet při expiraci pod/na hodnotě 1.6000.

Bear Put Spread

Opakem výše zmíněné strategie Bull Call Spread je strategie Bear Put Spread, kterou otevřeme v takovém případě, pokud chceme spekulovat na mírný pokles ceny podkladového aktiva při minimalizaci nákladů a limitované ztráty. Tvoří ji dvě základní opční pozice Long Put a Short Put, opět se shodným datem expirace, ale odlišnými realizačními cenami, přičemž platí, že strike u vypsané put opce bude nižší než u nakoupené put opce. I v tomto případě platí, že pokud očekáváme opravdu výrazný pokles ceny podkladového aktiva, je výhodnější použít samotnou strategii long put, za kterou sice vynaložíme mnohem vyšší náklady, avšak ziskový potenciál je oproti strategii Spread teoreticky neomezený.

Lépe strategii pochopíte z následujících dvou grafů.

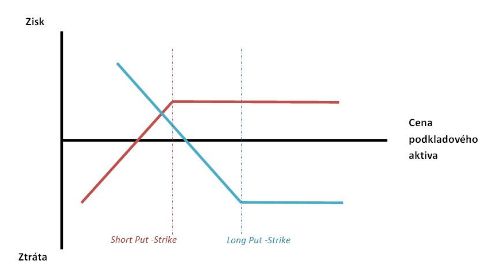

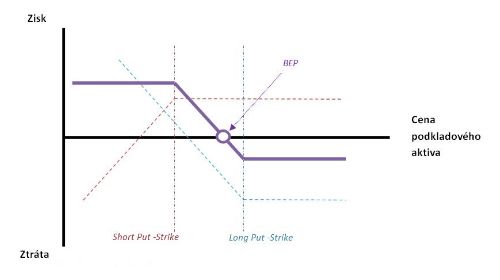

Profil zisku a ztráty long put a short put

Výsledný Bear Put Spread

Na prvním grafu jsou patrné obě základní opční pozice, které tento obchod tvoří (tj. long put – modrá barva a short put – červená barva). Celkový profil zisku a rizika pro samotnou strategii Bear Put Spread ukazuje druhý graf. Jak je patrné, ztráta i zisk jsou omezeny – maximální ztráty bude dosaženo v takové situaci, kdy se cena podkladového aktiva v době expirace bude pohybovat na/nad úrovní nakoupené put opce. Výše maximální ztráty je omezena na rozdíl mezi cenou nakoupené put opce a vypsané put opce s nižším strikem.

Naopak v případě, že se při expiraci opcí bude cena nacházet na/pod úrovní vypsané put opce, realizujeme s touto strategií maximální zisk, který je roven rozdílu mezi realizačními cenami long put a short put opcí, od kterého je zapotřebí odečíst rozdíl mezi náklady za nakoupenou put opci a prémii za vypsanou put opci.

| Maximální zisk | Omezený na rozdíl mezi strike cenami – rozdíl mezi zaplacenou a obdrženou prémií, tj. (strike long put – short put) – (náklad na nákup put opce – prémium z vypsané put opce) |

| Maximální ztráta | Omezená na výši rozdílu zaplacené a obdržené prémie |

| Bod zvratu | Vypočteme jako strike long put opce - rozdíl mezi zaplacenou a obdrženou prémií v bodovém vyjádření |

| Volatilita | Volatilita je nejednoznačná. Její vliv na ceny opcí je protichůdný, bohužel však v různé míře, která se v průběhu mění, je zde tedy potřeba sledovat podrobně ukazatel citlivosti Vega (více v některém z dalších dílů opčního edukačního seriálu) |

| Časový rozpad | Efekt času je rovněž nejasný, ze stejných důvodů jako u volatility. Záleží, ve kterém místě je cena podkladového aktiva v relaci k jednomu ze striků. Pokud je blíže Short Put striku, zisky rostou rychleji než naopak. Potřeba je sledovat ukazatel Théta |

Praktické využití Bear Put Spread

Příklad obchodování strategie Put Bear Spread si ukážeme na trhu EURGBP. S ohledem na aktuální situaci v eurozóně se nyní zdá, že by kurz EUR vůči GBP měl dále oslabovat, vzájemný kurz těchto měn navíc prorazil silnou úroveň supportu na hladině 0.8200. Rozhodneme se tedy pro nákup put opce s realizační cenou 0.8200 a výpisu put opce se stejnou expirací (zvolíme opět 14 dní) a strikem 0.8100.

Nakoupená put opce s realizační cenou 0.8200 nás bude stát 67 bodů, za vypsanou put opci se strikem 0.8100 obdržíme prémium ve výši 12 bodů. Celkové náklady na otevření obchodu budou činit 55 bodů (67-12) – tj. 0.0055 bodu, což bude představovat zároveň naši nejvyšší možnou ztrátu.

Maximální zisk vypočteme obdobně jako v případě Bull Call Spreadu tak, že od rozdílu mezi realizačními cenami opcí (0.8200-0.8100) odečteme náklady na otevření ve výši 0.0055 (tj. 55 bodů), max. zisk tedy činí 45 bodů.

Hodnotu bodu zvratu získáme tak, že od realizační ceny nakoupené put opce (0.8200) odečteme náklady na otevření pozice (0.0055), takže bod nulového zisku bude činit 0.8145.

Maximální zisk (45) bude dosažen tehdy, pokud se bude cena v době expirace nacházet pod/na hladině 0.8100 Naopak největší ztrátu ve výši vynaložené opční prémie (55) vykážeme z obchodu v takovém případě, pokud bude cena v době expirace na/nad úrovní 0.8200.

V příštím díle se podíváme na druhou část strategií kategorie Spread a představíme si velmi oblíbené strategie Iron Condor a Butterfly.

Autor článku z rubriky Opční edukační seriál působí jako analytik společnosti X-Trade Brokers.

Autor článku z rubriky Opční edukační seriál působí jako analytik společnosti X-Trade Brokers.

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec