Těmito strategiemi jsou nákup Above opce (Long Above) či prodej Below opce (Short Below).

Strategie Long Above

Za otevření této opční pozice musíme jakožto nakupující opce nejprve vynaložit určité opční prémium. Platí, že čím nižší je realizační cena Above opce (a tedy i pravděpodobnost úspěchu celé transakce), tím vyšší je prémium, které musíme za tuto opci jakožto kupující zaplatit.

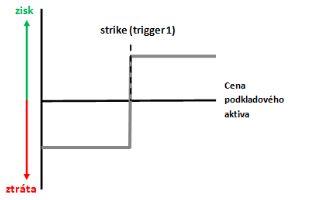

Pokud je při expiraci cena podkladového aktiva nižší než realizační cena nakoupené opce Above, ztrácíme zaplacené prémium. Pokud je cena podkladu naopak vyšší či rovna realizační ceně nakupené opce, dosáhneme jakožto kupující opce zisku, který je roven rozdílu mezi zvoleným nominálem a zaplacenou opční prémií.

Diagram zisku a ztráty při expiraci opce pro strategii Long Above (stejně jako Short Below) vypadá následovně:

Ukázka obchodu

Řekněme, že předpokládáme růst ceny akciového indexu S&P 500, jehož aktuální hodnota je 1348,9. Otevřeme tedy strategii Long Above a jako realizační cenu zvolíme úroveň např. 1350, expiraci pak 14 dní, nominál ve výši 5000 CZK.

Po zadání všech potřebných parametrů je cena opce stanovena na 2400 CZK. Tuto částku tedy vynaložíme při otevření strategie.

Scénář č. 1

Hodnota indexu S&P 500 ve zvoleném expiračnímu datu (v 16:00 SEČ) bude skutečně nad zvolenou cenou 1350 (případně přesně na ní). V takovém případě bude náš zůstatek navýšen o částku hodnoty nominálu, tj. 5000 CZK. Za otevření celé strategie byl ale vynaložen náklad ve výši 2400 CZK, čili čistý zisk z celé transakce bude činit rozdíl těchto částek, tj. 2600 CZK.

Scénář č. 2

Předpoklad růstu ceny nad hladinu 1350 se nepotvrdí. V takové situaci bude výsledná hodnota opčního kontraktu nulová, tj. ztrácíme celé opční prémium, vynaložené již při otevření celé transakce, tj. – 2400 CZK. Ztráta je ale limitována maximálně na hodnotu vynaloženého opčního prémia. Platí, že i v případě, že by akciový index S&P 500 výrazně oslabil, nemůžeme ztratit na tomto obchodu více než právě onen vynaložený náklad v podobě opční prémie, tj. 2400 CZK.

Ptejte se v online chatu na vše, co vás zajímá ohledně obchodování a opcí

- Jsou opce určeny jen profesionálům nebo jsou vhodné i pro začátečníky?

- Jaká výše kapitálu je optimální pro začátek?

- V jakých situacích na trhu lze opce nejlépe využít?

- Jak využít opcí při tvorbě obchodního portfolia?

- Jaké jsou nejčastější chyby začínajících obchodníků?

Na opce se můžete od 10.4. ptát v našem on-line chatu s odborníkem pana Jana Rohrbachera, account managera a dlouholetého opčního obchodníka společnosti X-TRADE BROKERS.

Strategie Short Below

Strategii můžeme použít v naprosto stejné situaci jako strategii Long Above. Rozdíl obou strategií tkví především v metodice vypořádání zisku nebo ztráty z dané transakce. Zatímco u Long Above nejprve vynakládáme opční prémii, u strategie Short Below je tato prémie v okamžiku otevření celé transakce připsána do zůstatku na náš účet. Platí, že čím nižší je realizační cena Below opce (a tedy i pravděpodobnost úspěchu celé transakce), tím nižší je i opční prémium, které za prodej této opce při otevření získáme.

Pokud se naplní předpoklad budoucího růstu akciového indexu S&P 500, tj. tržní cena bude při expiraci vyšší než zvolená realizační cena opce, znamená to pro nás jakožto prodávajícího Below opce zisk v plné výši – máme tedy „právo“ ponechat si prémium obdržené již při sjednání transakce. Naopak v situaci, kdy se trh nevyvíjí podle našich předpokladů a při expiraci bude tržní cena nižší než námi zvolený strike, máme povinnost vyplatit nakupujícímu plnou hodnotu nominálu zvoleného již při sjednání celé transakce.

Ukázka obchodu

Použijeme stejná data jako v předchozím příkladě, tj. předpokládáme další růst ceny akciového indexu S&P 500, jehož aktuální cena je 1348,9. Otevřeme tedy strategii Short Below a jako realizační cenu zvolíme úroveň 1350, expiraci pak 14 dní, nominál ve výši 5000 CZK.

Po zadání všech potřebných parametrů je cena opce stanovena na 2600 CZK. Tato částka je již v okamžiku samotné realizace transakce připsána do zůstatku našeho opčního účtu.

Scénář č. 1

Hodnota indexu S&P 500 ve zvoleném expiračnímu datu (v 16:00 SEČ) bude skutečně nad zvolenou cenou 1350. V takovém případě máme právo si jakožto prodávající opce ponechat celou hodnotu opční prémie, tj. náš zisk z celé transakce činí 2600 CZK.

Scénář č. 2

Předpoklad růstu hodnoty indexu nad 1350 se nepotvrdí. V takové situaci máme naopak povinnost vyplatit protistraně (tj. nakupujícímu opce) celou výši nominálu, tj. 5000 CZK. Při sjednání transakce jsme však na opční účet obdrželi opční prémium ve výši 2600 CZK, výsledná ztráta tedy bude o toto prémium snížena, tj. 2600 – 5000 = čistá ztráta ve výši -2400 CZK.

Tip: Vyzkoušejte si binární opční strategie v platformě xOption na demo účtu zcela zdarma.

I když jsou obě strategie naprosto identické, co se týká profilu zisku a ztráty, stejně jako cíle, který obě strategie sledují – tj. růst či setrvání ceny nad určitou cenovou hladinou, lze mezi nimi i přesto nalézt určité rozdíly.

Tím prvním je již zmíněný odlišný mechanismus vypořádání zisku a ztráty z pohledu cash-flow. Při nákupu binární opce (pozice long) je vynaložen z hodnoty zůstatku náklad ve výši opční prémie, která představuje zároveň maximální ztrátu z dané transakce. Pokud bude transakce úspěšná, na zůstatek účtu je při expiraci opce automaticky připsána hodnota nominálu v plné výši, v případě nesprávného odhadu ceny kupující přichází o investovanou opční prémii. Naopak v případě prodeje opce (pozice short) je okamžikem otevření obchodu zůstatek prodávajícího ihned navýšen o hodnotu opční prémie, kterou ale musí pomyslně „bránit“ a v teprve až případě přiznivého vývoje při expiraci opce a tedy setrvání ceny nad zvolenou úrovní striku je tato prémie zároveň i ziskem z tohoto obchodu. Naopak v případě nepříznivého vývoje má prodávající při expiraci povinnost vyplatit nakupujícímu výši nominálu v plné výši a realizuje tak ztrátu.

Druhým rozdílným prvkem obou strategií je maximální výše potenciální ztráty. Zatímco u nákupu binární opce platí, že ztráta je vždy omezená výší vynaložené opční prémie, v případě prodeje je situace mírně složitější. Platí totiž, že v okamžiku prodeje opce je na účtu obchodníka blokována určitá částka (margin, marže) pro účely krytí potenciální ztráty v případě neúspěšného obchodu. Tato částka je obvykle rovna právě maximální možné ztrátě z opčního obchodu (tj. rozdíl (obdržené opční prémium – hodnota nominálu)), nicméně za určitých okolností (zejména pak v případě volby vzdálenějšího expiračního data), může být hodnota blokované marže nižší než výše maximální potenciální ztráty. Prodej opce lze za této situace tedy označit za mírně rizikovější volbu, avšak s možností vyššího potenciálního zhodnocení vynaloženého kapitálu.

Pro začínající či konzervativnější obchodníky jsou tedy vhodnější spíše strategie s využitím nákupu binárních opcí, kde je riziko vždy limitováno do výše vynaložené opční prémie.

Obě strategie lze perfektně využít v situaci, kdy očekáváme růst či jen stagnaci a setrvání tržní ceny nad určitou cenovou úrovní při expiraci opce. Řada obchodníků jednoduše stanovuje hodnotu realizační ceny (strike) jako pomyslnou bariéru (např. úroveň supportu), kterou trh s největší pravděpodobností vůbec nebude atakovat a obchodují tak s velmi vysokou úspěšností.

Více informací k těmto strategiím naleznete na vzdělávacích webinářích XTB.

Autor článku z rubriky Opční edukační seriál působí jako analytik společnosti X-Trade Brokers.

Autor článku z rubriky Opční edukační seriál působí jako analytik společnosti X-Trade Brokers.

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela