Pojmenování černá labuť přísluší málo pravděpodobné neboli nečekané události. Podle Nassime Taleba a jeho knihy z roku 2007, která rozšířila toto onzačení mezi investory, je černá labuť nepravděpodobná událost, která může mít (například na finanční trhy) velký dopad, přičemž ten je tím větší, čím je očekávání události menší.

Index volatility VIX je v klidu

Veřejnosti poměrně dobře známý index volatility (volatilita = kolísaní cen) označován zkratkou VIX, jež sestavuje Chicagská opční burza (CBOE) je měřítkem implicitní volatility pro put (prodejní) a call (kupní) opce na americký akciový index S&P 500. Zjednodušeně řečeno, ukazuje očekávanou 30denní volatilitu na akciových trzích, které jsou reprezentovány širokým indexem S&P 500. Roste-li volatilita, tedy kolísavost cen, pak roste i riziko, stoupá cena opcí a ve výsledku i hodnota indexu VIX. Proto se tento indikátor často označuje i jako měřítko strachu. VIX má obecně inverzní vztah k akciovým indexům, takže když index S&P 500 stoupá, index VIX klesá a naopak. Zvyšující se hodnota tohoto ukazatele vypovídá o narůstajícím strachu. Momentálně je situace opačná. Hodnoty VIXu jsou minimální, což znamená, že na trhu vládne spokojenost a investoři neočekávají u S&P 500 žádné výrazné pohyby. Právě tyto situace jsou často tichem před bouří.

Index volatility VIX je v kontrastu se svou sestrou – indexem šikmosti

Zatímco index VIX se momentálně nachází na historických minimech a meziročně propadl o 20 procent, tak jeho sestra měřící šikmost pravděpodobnostního rozdělení zisků a ztrát S&P 500 vzrostla v červnu meziměsíčně o více než 12 procent.

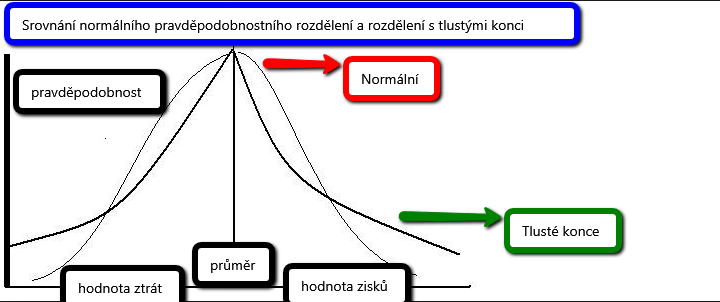

Distribuce výnosů a ztrát z indexu S&P 500 nekopíruje normální pravděpodobnostní rozdělení, ale rozdělení více špičaté s tzv. tlustými konci. Takovéto pravděpodobnostní rozdělení výnosů a ztrát je typické pro finanční aktiva. Tlusté konce znamenají, že pravděpodobnost výskytu extrémních situací (zisků i ztrát větších než 3 směrodatné odchylky od průměru) je vyšší než u normálního pravděpodobnostního rozdělení.

Obrázek: Srovnání normálního pravděpodobnostního rozdělení a rozdělení s tlustými konci

Index šikmosti CBOE

Index šikmosti Chicagské opční burzy (CBOE) vypovídá o možnosti výskytu právě těch málo pravděpodobných situací, které jsou spojeny s extrémními pohyby ceny/hodnoty indexu S&P 500. Tento index se obyčejně pohybuje v rozmezí od 100 do 150, přičemž v pátek 20. června 2014 dosáhnul úrovně 143,26 bodu, což je nejvyšší číslo od 16. října 1998. Rostoucí hodnota indexu znamená, že stoupá zájem investorů o nákup prodejních opcí na index S&P 500, jež jsou mimo peníze. Jinými slovy obchodníci nakupují opce, které jim v budoucnu umožní prodat index S&P 500 za cenu nižší, než je aktuální hodnota indexu. Avšak z logiky věci plyne, že zájemci o tyto opce předpokládají výraznější pokles hodnoty indexu S&P 500. Když se jejich očekávání naplní, pak jim opce v budoucnu zaručí právo prodat akciový index S&P 500 za cenu, která je sice nyní nižší než aktuální hodnota S&P 500, ale po výraznějším poklesu akciového trhu, bude zajímavá. Kdyby se na trhu nevyskytovaly obavy z možnosti výskytu extrémních událostí, pak by byl index šikmosti roven 100. Hodnota historického průměru indexu je 115.

Růžová versus černá vidina budoucnosti

Rozdílný vývoj výše uvedených indexů z Chicagské burzy pak poukazuje na zajímavý fakt. Zatímco jedni investoři vidí svět přes růžové brýle v podobě nízké hodnoty indexu VIX, jiní si nasazují černá skla. Rostoucí index šikmosti prozrazuje, že na trhu opcí jsou nyní tací, kteří věří, že pravděpodobnost většího poklesu indexu S&P 500 než 3 standardní odchylky od průměru, se zvyšuje. Podle všeho ne všichni obchodníci jsou si jisti dalším růstem akciového indexu S&P 500, jak by se při prvním pohledu jenom na index VIX mohlo zdát, proto se někteří obezřetně zajišťuji vůči větším výprodejům.

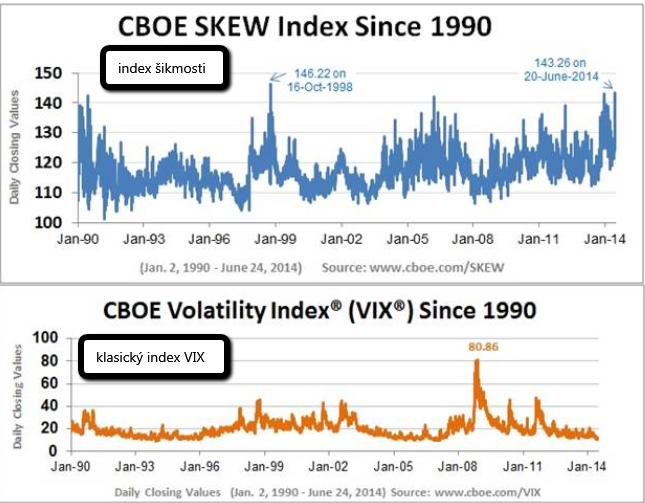

Rozdílnost vývojů indexu VIX, který nyní signalizuje spokojenost trhu a indexu šikmosti, který poukazuje na rostoucí množství investorů obávajících se většího výprodeje je zobrazeno na grafu níže.

Obrázek: srovnání historického vývoje indexu VIOX a indexu šikmosti

Zdroj: www.cboeoptionshub.com

![]()

Autorka příspěvku je analytičkou společnosti Bossa.

BOSSA – Makléřský dům banky ochrany životního prostředí, působí na polském kapitálovém trhu od roku 1995, řadí se tak mezi nejdéle působících brokery v Polsku.

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Na český trh dorazila novinka s potenciálem potrápit i Octavii. Je rychlá, ujedete přes 1000 km, stojí 740 tisíc a má šestiletou záruku

Na český trh dorazila novinka s potenciálem potrápit i Octavii. Je rychlá, ujedete přes 1000 km, stojí 740 tisíc a má šestiletou záruku

Deset ikonických automobilů socialistického bloku. Co se také dalo potkat na československých silnicích

Deset ikonických automobilů socialistického bloku. Co se také dalo potkat na československých silnicích