Také stříbro má díky nabývajícímu významu dostatečný potenciál jako komodita i jako investiční nástroj. S adekvátními certifikáty můžete přímo participovat na hodnotovém vývoji obou ryzích kovů.

Krizová měna na scestí

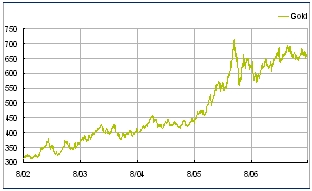

Tak bezradně už dlouho experti na komodity nevypadali. Mezinárodní akciové trhy se klepaly před strašidlem americké nemovitostní krize – a co dělá krizová měna zlato? Třese se také. Vlastně se ale dalo očekávat, že cena drahého kovu půjde na základě scénářů recese a krachu burzy, vyvolaných půjčkami nebonitním klientům, směrem vzhůru, nebo že se minimálně bude jevit jako stabilní. Místo toho však cena zlata o několik procent poklesla. Zlato však nepozbylo funkci jistého přístavu pro bouřlivé burzovní časy. Zdánlivá „záhada“ kolem ceny zlata je rychle vyřešena. Krize na americkém trhu hypotečních půjček udělala v bilancích bankovních institucí díry, co se likvidních prostředků týče. Aby byly tyto díry ucpány, vrhly některé peněžní domy hekticky na trh také zlaté rezervy.

Zlato nad 1000 dolarů – to už tu bylo

Pokud turbulence na trhu s půjčkami potrvají, mohly by cenu za drahý kov dostat dále pod tlak. Vážné propady jsou ale sotva pravděpodobné, protože cena zlata je fundamentálně dobře zajištěna. Se zářím a říjnem nastupují dva měsíce s tradičně největší poptávkou v roce. I dlouhodobě spatřujeme zlato nadále v růstovém trendu. Skeptici sice mohou namítnout, že se cena pořád pohybuje na vysoké hladině. Ale po očištění o inflaci se naskýtá jiný obrázek. I když se zlato v květnu 2006 kotovalo na rekordních 725,00 USD za unci, ležela tato cena ještě o mnohem víc než polovinu pod úrovní v 80. letech. Ta by reálně byla na úrovni 1800 dolarů.

Pokud turbulence na trhu s půjčkami potrvají, mohly by cenu za drahý kov dostat dále pod tlak. Vážné propady jsou ale sotva pravděpodobné, protože cena zlata je fundamentálně dobře zajištěna. Se zářím a říjnem nastupují dva měsíce s tradičně největší poptávkou v roce. I dlouhodobě spatřujeme zlato nadále v růstovém trendu. Skeptici sice mohou namítnout, že se cena pořád pohybuje na vysoké hladině. Ale po očištění o inflaci se naskýtá jiný obrázek. I když se zlato v květnu 2006 kotovalo na rekordních 725,00 USD za unci, ležela tato cena ještě o mnohem víc než polovinu pod úrovní v 80. letech. Ta by reálně byla na úrovni 1800 dolarů.

Zlato je nevyčerpatelné

Jiný a často používaný argument, který je uváděn proti dalšímu nárůstu ceny zlata, sází na kontinuálně se zvětšující zásoby zlata. Podle studie GFMS, vůdčí poradenské společnosti v oblasti drahých kovů, se v roce 2006 pohybovaly zásoby na 158 tisících tunách. Z toho připadlo 81.700 tun na šperky, 28.500 tun leželo v trezorech centrálních bank a veřejných institucí a 25.800 tun u soukromých investorů. I kdyby poptávka při konstantní produkci skutečně vzrostla, tak by to automaticky neznamenalo, že lze zaručeně očekávat rostoucí cenu zlata. Totiž v protikladu k jiným kovům, které jsou spotřebovávány při výrobě, je zlato nevyčerpatelné. Jen malé procento je fyzicky využíváno ve výrobních procesech. K tomu přistupuje nebezpečí, že centrální banky prodejem svých rezerv mohou vyvolat negativní cenové efekty. Ve skutečnosti odprodaly centrální banky od roku 2002 do roku 2006 v průměru 527 tun zlata za rok, což pořád odpovídá přibližně 14 procentům celkového objemu nabídky.

Centrální banky zaslíbené zlatému celibátu

Ani tyto body kritiky nás ale nemohou přesvědčit. Zlato není proto tak drahé, že se pěkně třpytí, ale proto, že je ho málo a že má v sobě „zabudovanou“ ochranu před inflací. Celkové celosvětové zásoby by daly dohromady kostku s délkou hrany 20 metrů. A co se týká prodejů centrálních bank: Zde se o omezení stará tzv. Washington Agreement (Central Bank Gold Agreement – CBGA-2). Smlouva dovoluje evropským centrálním bankám prodej 2500 tun zlata mezi lety 2004 až 2009, což odpovídá 500 tunám za rok. Zatímco hlavně Francie se pozic zbavila, opakují zástupci jiných zemí, že chtějí zásoby zvyšovat. Rusko patří mezi takové kandidáty, ale i Čína by mohla se svými gigantickými devizovými rezervami do budoucna více vsadit na zlato.

Číňané ve zlatém opojení

Analýza zlatých rezerv 50 největších centrálních bank světa potvrdila, že Čína disponuje podílem pouhých 1,3 procenta na celkových devizových rezervách. Průměrná hodnota 50 zemí leží na úrovni jedenácti procent, za optimální úroveň se pak považuje deset procent. Někteří účastníci obchodování spekulují, že říše středu převede do zlata tři až pět procent devizových rezerv. To by znamenalo nárůst z 600 na, řekněme, 2000 tun, což by odpovídalo více než 50 procentům celosvětové roční těžby. A propos Čína: V obří říši hraje stále důležitější roli i privátní poptávka po zlatu. Tam je šperk ze zlata z pohledu nové střední a vyšší vrstvy obyvatel považován za neoddiskutovatelný symbol statutu a současně jako „jistý přístav“. Navzdory zvýšené ceně zlata v lidové republice se spotřeba zlata v roce 2005 zvýšila o více než 17 procent. Totéž ostatně platí i pro Indii. Nastávající ekonomická velmoc na řece Ganze je podle odhadů nyní „zodpovědná“ za 20 procent celosvětové poptávky.

1 000 dolarů za unci do roku 2012 možné

Vycházíme z toho, že cena zlata střednědobě docílí nových rekordních výšin a z dlouhodobého pohledu bude testovat magickou hranici 1000 USD za unci. Vzhledem k makroekonomickým ovlivňujícím faktorům, jakými jsou trvale vysoké ceny ropy a s tím spojený nárůst cenové hladiny, by k tomuto případu mohlo dojít už v příštích pěti letech. Zlato tedy poskytuje nadějnou investiční „story“, navíc když drahý kov na základě nízké korelace k akciím a dluhopisům poskytuje cenné výhody po nezbytnou diverzifikaci. Náš favorit, se kterým se dá přímo a časově neomezeně participovat na vývoji ceny zlata, je produkt od UBS (ISIN CH 001 700 303 6). Certifikát tvoří, očištěno od poměru odběru, spotovou cenu trojské unce kotovanou v Londýně v poměru jedna ku jedné. Produkt ale není měnově zajištěný, což v uplynulých letech na základě slabého dolaru výnos redukuje.

Vycházíme z toho, že cena zlata střednědobě docílí nových rekordních výšin a z dlouhodobého pohledu bude testovat magickou hranici 1000 USD za unci. Vzhledem k makroekonomickým ovlivňujícím faktorům, jakými jsou trvale vysoké ceny ropy a s tím spojený nárůst cenové hladiny, by k tomuto případu mohlo dojít už v příštích pěti letech. Zlato tedy poskytuje nadějnou investiční „story“, navíc když drahý kov na základě nízké korelace k akciím a dluhopisům poskytuje cenné výhody po nezbytnou diverzifikaci. Náš favorit, se kterým se dá přímo a časově neomezeně participovat na vývoji ceny zlata, je produkt od UBS (ISIN CH 001 700 303 6). Certifikát tvoří, očištěno od poměru odběru, spotovou cenu trojské unce kotovanou v Londýně v poměru jedna ku jedné. Produkt ale není měnově zajištěný, což v uplynulých letech na základě slabého dolaru výnos redukuje.

Zlato a americký dolar

Kdo naproti tomu vychází z toho, že dolar oproti euru znovu získá na síle, má s „non quanto“ papírem šance docílit dodatečné zisky způsobené měnovým vývojem. Háček je v tom, že americký dolar a zlato mají historicky sklon k negativní korelaci. To znamená, že v období silného dolaru (známka zdravé americké ekonomiky) je zlato jako krizová měna poptávána méně. Naopak bude drahý kov hromaděn silněji v době, kdy to půjde s dolarem z kopce. Tento vztah sice není vytesán do kamene, nicméně u měnově nezajištěného produktu existuje minimálně nebezpečí, že pozitivní vývoj jednoho faktoru bude zatížen negativními efekty faktoru druhého. Kdo chce vyloučit rizika spjatá s měnovými kurzy, pro něj má UBS v nabídce také měnově zajištěný sesterský produkt (ISIN CH 003 063 957 6). Avšak nedává tuto ochranu zadarmo. Nyní činí „quanto“ poplatek mírných 1,05 procenta p.a.

Zlaté akcie jsou riskantnější

Vedle okamžité participace může být do investiční třídy „zlato“ investováno i nepřímou cestou, které zohledňují akcie dolů na zlato. Ty se v minulých týdnech dostaly pod silný tlak, což by se na základě příznivého ocenění mohlo jevit jako dobrá příležitost pro vstupní investici. Vhodný produkt k tomu pochází od ABN Amro, která shromažďuje v jejím „open end“ certifikátu na index AMEX Gold Bugs (ISIN DE 000 687 480 3) nejznámější těžařské firmy. Zde jsou zohledněny jenom společnosti, jejichž zásoby nemohou být prodány v rámci termínových obchodů. Dividendy nejsou započítávány, zato ale odpadá manažerský poplatek. Ačkoli se přitom jedná o čistě konstruovaný produkt, zůstává pro nás první volbou přímé řešení. Vzhledem k rostoucí nákladové zátěži (hlavně energie, personální náklady a těžba) by se mohl provoz dolů prodražovat. K tomu se možná připočítají zvýšené investiční náklady, protože společnosti v 90. letech promeškaly vzít útokem projekty nových kutišť. Je tedy docela možné, že se kurzy těžařských firem budou v budoucnu vyvíjet dokonce hůře než cena zlata. Jak se zdá, po dlouhou dobu platné pravidlo, že rostoucí cena zlata působí na firmy jako přirozená (finanční) páka, se v aktuálních tržních podmínkách už nedá aplikovat.

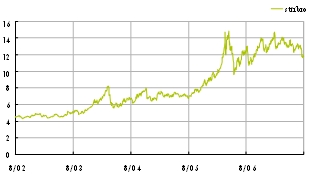

Konjunkturální starosti tlačí na cenu stříbra

Ještě silněji se v uplynulých týdnech a měsících dostalo pod tlak stříbro. Poptávka po tomto kovu sice dynamicky roste, ale protože stříbro je (v protikladu ke zlatu) nasazováno téměř z poloviny v průmyslové výrobě, mohou obavy o slabší americkou ekonomiku způsobit pokles cen. Stříbro je odolné, vodivé, rozpínavé a má dobré termické vlastnosti, čímž je oblíbeno v elektrotechnickém průmyslu. Pokud odhlédneme od poslední fáze poklesu, vycházíme z toho, že stříbro vyšplhá dlouhodobě na nové rekordní výšiny.

Ještě silněji se v uplynulých týdnech a měsících dostalo pod tlak stříbro. Poptávka po tomto kovu sice dynamicky roste, ale protože stříbro je (v protikladu ke zlatu) nasazováno téměř z poloviny v průmyslové výrobě, mohou obavy o slabší americkou ekonomiku způsobit pokles cen. Stříbro je odolné, vodivé, rozpínavé a má dobré termické vlastnosti, čímž je oblíbeno v elektrotechnickém průmyslu. Pokud odhlédneme od poslední fáze poklesu, vycházíme z toho, že stříbro vyšplhá dlouhodobě na nové rekordní výšiny.

Velký poplatek za „non quanto“

Nejdůležitější pozitivní argument: Poptávka po stříbru je už přes 15 let vyšší než nabídka. Tento trend by měl pokračovat také v příštích letech. Další důležitý bod: Stříbro získává vedle svého uplatnění jako šperk a průmyslová komodita stále více na významu i jako objekt pro investování. Kromě toho nehrozí žádné prodeje centrálních bank, protože státní stříbrné rezervy téměř neexistují. Od UBS pochází nejvýhodnější „non quanto“-varianta (ISIN CH 001 700 304 4). Kdo si přeje měnové zajištění, ten sáhne po produktu od Société Générale (ISIN DE 000 SG9 F3R 7). Ale měnové zajištění stojí nyní 3,8 procenta ročně, což vězí mimo jiné ve zvýšené volatilitě.

ZJ-shrnutí: Ryzí kovy zlato a stříbro jsou nezbytnou součástí dobře strukturovaného investičního portfolia. Alternativu k nákladnému a obtížnému fyzickému dodání mají investoři v podobě klasických certifikátů. Mají po ruce jednoduché, transparentní a flexibilní řešení, jak bezprostředně a dlouhodobě profitovat ze šancí, které zlato a stříbro nabízí.

Zákaz řízení důchodcům. První země stanovila věk, od kterého už lidé nesmí za volant

Zákaz řízení důchodcům. První země stanovila věk, od kterého už lidé nesmí za volant

MG začalo prodávat elektromobily, které strčí spalovací motory do kapsy. Jenže do ČR zatím nemíří

MG začalo prodávat elektromobily, které strčí spalovací motory do kapsy. Jenže do ČR zatím nemíří

Věrný pomocník na celý život: Zetor 25 stál u počátku hromadné výroby československých traktorů světové značky

Věrný pomocník na celý život: Zetor 25 stál u počátku hromadné výroby československých traktorů světové značky

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit