Afrika je označována také jako zapomenutý kontinent. Co se týče branže investičních certifikátů, tak o tom již nemůže být řeč. Afrika je zcela v kurzu. Až by se v současnosti dalo mluvit o „přeceněném kontinentu“, protože i přes silný růst hospodářství v některých regionech je podíl afrických zemí na světovém HDP jenom ve výši 1,7 procenta.

Tím je ekonomický potenciál celého kontinentu menší než Kanady. I v samotné Nigérii, nejlidnatější africké zemi, je za rok nahospodařeno méně než je celkový roční obrat koncernu Volkswagen. 15 z 20 zemí s nejnižším HDP na hlavu, pochází právě z Afriky.

Nerostné bohatství zvyšuje atraktivitu

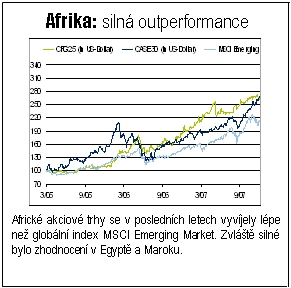

Na základě nízké výchozí úrovně nejsou vysoké míry růstu, které lze sledovat již několik let, žádným uměním. Přesto však je tento trend potěšitelný, protože se poprvé za 30 let ukazuje trvalejší hospodářský vývoj některých afrických zemí. K tomu se v některých regionech přidává enormní surovinové bohatství. To jsou podstatné důvody, proč by se všichni investoři měli ve svých úvahách zabývat i „černým kontinentem“. Ale jedno je třeba vzít předem v úvahu: Africké certifikáty, které zobrazují tuto část světa ve stylu STOXX 50, neexistují a ani nemohou existovat. Místo toho se mnoho produktů zaměřuje na (více či méně povedené) investiční strategie. Zvláště v oblibě je pak angažmá na kapitálových trzích, které dosáhly již určitého standardu (jako Jižní Afrika, Egypt a Maroko).

Na základě nízké výchozí úrovně nejsou vysoké míry růstu, které lze sledovat již několik let, žádným uměním. Přesto však je tento trend potěšitelný, protože se poprvé za 30 let ukazuje trvalejší hospodářský vývoj některých afrických zemí. K tomu se v některých regionech přidává enormní surovinové bohatství. To jsou podstatné důvody, proč by se všichni investoři měli ve svých úvahách zabývat i „černým kontinentem“. Ale jedno je třeba vzít předem v úvahu: Africké certifikáty, které zobrazují tuto část světa ve stylu STOXX 50, neexistují a ani nemohou existovat. Místo toho se mnoho produktů zaměřuje na (více či méně povedené) investiční strategie. Zvláště v oblibě je pak angažmá na kapitálových trzích, které dosáhly již určitého standardu (jako Jižní Afrika, Egypt a Maroko).

Silné jihoafrické zaměření

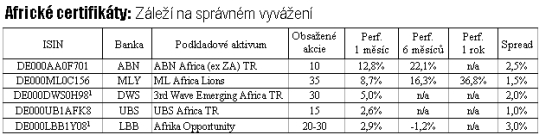

To dělá i „nejstarší“ mezi africkými produkty „Africa Opportunity Index“certifikát od Landesbank Berlin. Podkladové aktivum obsahuje většinový podíl v Magna Africa Fund (současná váha: 89,8 procenta), aktivně řízeném speciálním fondu. Zbytek je investován do cenných papírů peněžního trhu. V současnosti je největší slabinou tohoto produktu přílišné zaměření na Jižní Afriku, která má v portfoliu podíl vyšší než dvě třetiny. Přestože považujeme tuto zemi za zajímavý rozvojový trh, především díky obrovské zásobě zlata a diamantů nebo díky budoucímu pořadatelství světového mistrovství ve fotbalu v roce 2010, v současné době není tato země schopna zajistit ani základní zásobování elektrickou energií. Koupě relativně drahého produktu se ještě nevyplatí, jeho kurz se kotuje jenom lehce nad emisní cenou z března 2007.

Kdo chce mít produkt na Jižní Afriku poněkud levnější, bude úspěšný při volbě „African Index“ certifikátu od UBS. Podkladové aktivum tvoří celkem 15 akcií. Osm z toho je z Jižní Afriky (váha 55 procent), dvě z Egypta (váha 12 procent). Ostatních pět titulů jsou mezinárodní podniky, jejichž podstatná část obchodu je v Africe nebo s Afrikou. Struktura tohoto produktu je líbivá. Podkladové aktivum je každý půlrok přizpůsobeno. Maximální váhy zabraňují dominanci jednotlivých podniků. Kromě toho je s manažerským poplatkem jedno procento p.a. značně levnější než Africa-Opportunity. Potěšitelné je, že netto dividendy jsou UBS do hodnoty certifikátu započítávány.

Nápadný je přitom relativně nízký podíl komoditních titulů. Sice jsou v portfoliu koncerny jako Burren Energy a Repsol, ovšem důlní společnosti by člověk hledal marně – jasný nedostatek, pokud člověk uváží význam tohoto segmentu na africkém kontinentu. Ovšem téma budoucnosti „infrastruktura“ nepřichází zkrátka. Branže telekomunikací (MNT Group a Telkom SA) a stavebnictví (Orascom Contruction Industries) jsou dostatečně oceněny.

Tam, kde vládnou komodity ...

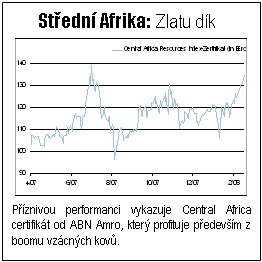

Přesně opačnou cestou jede ABN Amro s „Central Africa Resources Index“ certifikátem. Tento cenný papír se koncentruje výlučně na surovinové koncerny ve Střední Africe. Jižní Afrika je tedy vyloučena. Z vybraných zemí je těžiště na Demokratické republice Kongo (26 procent), následované Zambií (20 procent) a Ghanou (16 procent). Nejvíce podniků jako Randgold Resources nebo Golden Star Resources jsou z oblasti vzácných kovů. Výkon je dojemný – od emise v dubnu 2007 zhodnotil certifikát o 30 procent, což ovšem při hausse ušlechtilých kovů skutečně nepřekvapuje. Kdo věří na pokračování boomu zlata, stříbra apod., nalezne v tomto papíru napínavou investici, minimálně kvůli tomu, že produkce zlata ve Střední Africe na rozdíl od Jižní Afriky stoupá. Podkladové aktivum je přizpůsobeno každého půl roku. Dividendy jsou započítávány. I manažerský poplatek je s jedním procentem akceptovatelný.

Přesně opačnou cestou jede ABN Amro s „Central Africa Resources Index“ certifikátem. Tento cenný papír se koncentruje výlučně na surovinové koncerny ve Střední Africe. Jižní Afrika je tedy vyloučena. Z vybraných zemí je těžiště na Demokratické republice Kongo (26 procent), následované Zambií (20 procent) a Ghanou (16 procent). Nejvíce podniků jako Randgold Resources nebo Golden Star Resources jsou z oblasti vzácných kovů. Výkon je dojemný – od emise v dubnu 2007 zhodnotil certifikát o 30 procent, což ovšem při hausse ušlechtilých kovů skutečně nepřekvapuje. Kdo věří na pokračování boomu zlata, stříbra apod., nalezne v tomto papíru napínavou investici, minimálně kvůli tomu, že produkce zlata ve Střední Africe na rozdíl od Jižní Afriky stoupá. Podkladové aktivum je přizpůsobeno každého půl roku. Dividendy jsou započítávány. I manažerský poplatek je s jedním procentem akceptovatelný.

Přesto není africká odbočka ABN Amro úplně bez chyb. Za prvé, Střední Afrika nepatří právě ke stabilním regionům naší planety. Vyvlastňování, občanské války, korupce a revoluce jsou ustavičné zdroje napětí. Za druhé je počet členů indexu omezen pouze na deset, co může vést k nezanedbatelným rizikům. O poznání širší diverzifikací je „3rd Wave Emerging Africa“ certifikát od DWS GO. Podkladové aktivum obsahuje 30 akcií. Ovšem i zde je silná koncentrace některých regionů, v tomto případě má Nigérie váhu více než 40 procent. Připočítá-li se k tomu i podíl Egypta ve výši takřka 30 procent, pak tvoří certifikát DWS GO z více než dvou třetin dvě země. Odhlédneme-li od toho, je podkladovým aktivem tohoto produktu fond, jehož specifické složení bohužel není přezkoumáváno.

Nedostatečná vyváženost afrických certifikátů

Jak jsme viděli, jsou doposud představené certifikáty na Afriku jenom nedostatečně vyvážené. Někdy je Jižní Afrika příliš dominantní, někdy není vůbec zastoupena. Někde jsou zastoupeny jenom suroviny, jinde zase skoro vůbec. Že to jde i jinak, dokazuje i „Africa Lions Index“ certifikát od Merrill Lynch. Akcie přípustné pro výběr do indexu jsou rozděleny do tří kategorií: „Direkt“ (70 procent), „Jižní Afrika“ (10 procent) a „Indirekt“ (20 procent).

V kategorii „Direkt“ se nacházejí podniky, které jsou buď kotovány na nějaké africké burze, nebo zahraniční firmy, které alespoň dvě třetiny svého obratu realizují v Africe. Jako „Indirekt“ jsou označovány tituly, které tyto požadavky sice nesplňují, ale na základě významného vlivu mohou profitovat na tamním růstu. Kolonka „Jižní Afrika“ obsahuje buď akcie, které jsou kotovány na burze v Johannesburgu, nebo firmy, které jsou aktivní hlavně v Jižní Africe. Tento koncept indexu se postará o to, aby šance kontinentu ohledně regionů a sektorů (zvláště surovin) byly přiměřeně zohledněny, aniž by došlo k silné koncentraci na jednu zemi nebo branži. Tenhle cíl sleduje i počet akcií zohledněných v indexu (celkem 35), a maximální váha jednoho titulu, která je stanovena na 10 procent. Index je každého půl roku přizpůsoben. Roční manažerské poplatky jsou jedno procento, což je při této nákladné strategii potěšitelně nízké.

ZJ-Shrnutí: Označovat „černý kontinent“ jako „investorsky nezbytně nutné“ by bylo v tuto dobu poněkud přehnané. Půvab je především v pohádkových (počátečních) ziscích, pokud by se kontinent pustil podobnou cestou jako kupříkladu jihovýchodní Asie. Kdo má k tomu potřebnou trpělivost, sáhne po Lion certifikátu od Merrill Lynch, který zobrazuje Afriku nejvěrohodněji. Kdo chce hrát cíleně na kartu surovin, vsadí na cenný papír Centrální Afrika od ABN Amro.

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní