Kromě obou odvětvových trendů - internetu a biotechnologie - a zdaleka ne vybouřeného komoditního segmentu (o tom zase více v příštím vydání ZertifikateJournal) k nim počítáme především rozvíjející se země. V Číně, Indii, Latinské Americe, Rusku a východoevropských členských zemích Evropské unie, dorostou v příštích dvaceti letech celkem tři miliardy lidí, které se postupně zapojí do průmyslových struktur. Gigantický potenciál, který bohužel příliš často mlží ekonomové filozofující „německo-anglickou“ hatmatilkou o „soft landing“ a „hard landing“. Samozřejmě, že „Emerging Markets“ budou muset ještě na cestě do „Belle Etage“ globalizovaného světa zdolat mnohé překážky, cesta směrem k prosperitě je však nezvratná – už jen proto, že uznávaní ekonomové učiní vše pro to, aby pomohli „dorosteneckým talentům“ kupředu. Neboť, pokud se nepodaří rozvinout nové (odbytové) trhy, asi by kapitalismus západního ražení předčasně docílil pomyslného vrcholku vlajkové žerdi.

Budoucnost tak zvaného „prvního světa“ (jak nehezké pojmenování) je v „Emerging Markets“ – co je tedy více nasnadě, než tam investovat vlastní peníze!? To však dnes bohužel nelze učinit až tak komfortně, jak bychom si bývali přáli: Odhlédneme-li od Mexika a Argentiny, tak jsou všechny důležité „Emerging Markets“ sice pokryty „Open End“- certifikáty na jednotlivé národní kurzovní barometry, chybí ale podstatná věc. Pohodlné a efektivní balíčkové řešení, které by zprostředkovaně a natrvalo umožnilo implementovat výnosovou fantazii Emerging Markets do investičního portfolia.

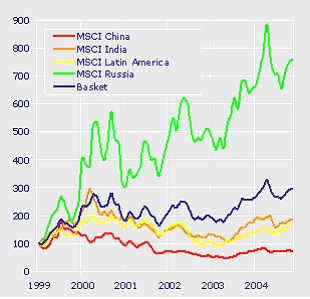

A do této tržní „díry“ se nyní s téměř identickými přístupy vrhli Goldman Sachs a JP Morgan. Tyto dva americké bankovní domy vyvinuly sedmileté „Airbag“- certifikáty na tak zvané CRIS-regiony Čína, Rusko, Indie a Jižní Amerika (zkratka CRIS pochází z anglických názvů jednotlivých zemí a regionů - pozn. redakce). Tuto investiční strategii lze určitě interpretovat jako kompletní pokrytí, neboť Východní Evropa od okamžiku přistoupení deseti vůdčích ekonomik do Evropské unie již není žádným čistokrevným regionem „Emerging Market“ – politický a ekonomický vývoj v této oblasti už příliš pokročil. V obou případech proti měnovému riziku zajištěný basket má rozhodně své opodstatnění a od počátku roku 1999 by býval investorovi přinesl velmi vysoké zisky: Vezmeme-li renomované MSCI indexy jako referenční hodnoty, bylo možné s rovnoměrně vyváženým košem čtyř výše uvedených regionů, vydělat per saldo plných 200 procent. Tento obrovský výnos má však svůj základ především ve zotavení ruských akcií, které v letech 1997/98 propadly o více než 90 procent. Nebýt Putinovy „obří říše“, pak bychom pod čarou evidovali pouze přírůstek kolem čtyřicet procent, přičemž zrovna Čína stahuje výnos směrem dolů. Oblíbený názor, že čínské akcie jsou silně nadhodnocené, se v grafickém srovnání potvrdit nedá; přes stabilně silný hospodářský růst se MSCI China, jako jediný barometr pro trhy rozvíjejících se zemí, nachází pod stavem před vypuknutím tzv. asijské krize.

Protože MSCI-indexy sice poskytují vysoce reprezentativní tržní napodobení, ale vzhledem k jejich šíři do nich lze sotva investovat, musel jak Goldman Sachs tak i JP Morgan hledat při sestavování basketů vhodné alternativy. V případě Číny a Ruska byly díky HSCEI Hang Seng China Enterprises a vídeňským indexům RTX (Golman Sachs), respektive RDX (JP Morgan) nalezeny rychle vhodné indexy, zatímco u obou zbývajících cílových trhů se celá záležitost vyvíjela trochu složitěji. V Indii (ostatně jako dříve také v Německu) existuje zákaz indexování, pročež ABN Amro svůj „India Open End“ (ISIN NL 000 020 216 6) také nevztahuje přímo na vůdčí indický index NIFTY 50, ale na vlastní akciový koš; u Latinské Ameriky funguje jako investovatelný kombi index jen Latibex Top (už napodobený skrz certifikát od Société Générale, ISIN DE 000 SG0 AZC 4), který ale s pouhými patnácti společnostmi z Brazílie, Mexika a Chile nemůže zrovna platit za investici, pokrývající důsledně celou šíři trhu. Z pohledu obou emitentů tak zůstalo jen jedno východisko: fondy.

Jak známo, nejsme žádní opravdoví příznivci aktivního managementu jednotlivých akciových pozic, zde se však fondy jeví jako docela vhodný investiční instrument. Burzy v rozvíjejících se zemích nejsou zdaleka tak efektivní jako EURO STOXX 50 nebo S&P 500, a tak má správce investičního fondu s kvalifikovaným analytickým oddělením, zavedenou sítí kontaktů přímo na místě a nákladově příznivým přístupem na trh skutečně reálné šance na dosažení vyššího výnosu než celý trh. Jenže, jak známo, není fond jako fond, a proto se vyplatí pohled na detaily – a zde se, přinejmenším co se Indie týče, jeví, že JP Morgan měl jednoznačně šťastnější ruku: S HSBC Indian Equity (ISIN LU 006 690 289 0) se tým kolem „frontmanky“ Christin Mägerlein spolehl na fond, který svou výkonností ať už v tříletém srovnání (plus 240 procent), tak i v pětiletém (plus 110 procent) nechává všechny konkurenty daleko za sebou. Goldman Sachs naproti tomu sáhl po fondu „DWS India“ (ISIN LU 006 877 087 3), který se podle statistiky na www.fondsweb.de (kde jsou prolinkovány také ISIN fondů) plahočí na konci pomyslného žebříčku. V kolonce výkonnosti za posledních pět let stojí plus 14,6 procenta a také v tříletém srovnání fond se ziskem 48,6 procenta jasně zaostává.

Také v oblasti Latinské Ameriky jsou využity různé fondy, zde však již neregistrujeme tak výrazný rozdíl ve výkonnosti – společností Goldman Sachs favorizovaný „Threeneedle Latin America Growth“ (ISIN GB 000 276 986 6) vítězí v pětiletém srovnání (89,1 versus 61,97 procenta), zatímco „ABN AMRO Latin America“ (ISIN LU 005 063 175 2), který poslal do boje JP Morgan, pro sebe rozhodl souboj při tříletém srovnání (92,9 versus 84,1 procenta). V rámci segmentu se oba fondy drží v čelní skupině, celkově vzato však má na straně podkladového aktiva mírnou převahu JP Morgan.

To ale ještě nemůže být finální verdikt, neboť zde nemáme co do činění s nějakým participačním certifikátem, ale s „airbag“- mechanismem: I když bude výkonnost kombinovaného indexfondového basketu na konci doby trvání záporná, nemusí investor nutně utrpět ztrátu; u poklesů do 25 procent (JP Morgan), respektive 30 procent (Goldman Sachs) se certifikát stále ještě splácí za emisní cenu a také v případě ještě silnějších propadů se vám díky „Airbag“ povede pořád lépe než s přímou investicí. Takový „ochranný štít“ ovšem má, jak známo, svou cenu – a tak oba bankovní domy sice lákají na stoprocentní míru participace, tento údaj se však nevztahuje na relaci mezi hodnotou basketu ke dni emise a při splatnosti, ale pouze na průměr, který se za celou dobu trvání vypočítá na základě hodnot získaných při čtvrtletních rozhodných dnech.

Zase se tedy pilně průměruje, což může být ke konci doby trvání docela pozitivní (výsledek investice potom už nezávisí na jediném uzavíracím kurzu), za celou dobu trvání to však stojí pořádnou část z výnosu. Jak se projeví stanovení průměru, lze pochopit na základě našeho MSCI-basketu: Na bázi kvartálních rozhodných dní by ze 192 procent přesně zůstalo jen 121 procent. Pravda, toto číslo je ještě pořád působivé a na trhu, který na konci doby trvání klesá, by se mechanismus průměrování osvědčil – protože bychom však při investování měli být naladěni optimisticky, je (na pozadí opticky vysoké participace takřka vynucená) strategie středních hodnot nakonec spíše kontraproduktivní.

Vzhledem k dlouhodobému potenciálu trhů „Emerging Markets“ považujeme beztak produkty s omezenou dobou trvání za suboptimální. Našim „snem“ zůstává prostý „Open End“ produkt, který průběžně přeskupuje jednotlivé národní a regionální indexy na bázi inteligentních kvantitativních strategií (například mechanismu tržního momenta, který vychází vstříc cyklickým tržním pohybům) – a který by měl být samozřejmě výnosný. Obě nové emise od JP Morgan (ISIN GB 00B 03W BW1 2) a Goldman Sachs (ISIN DE 000 GS6 EEE 4) jsou z tohoto pohledu krokem absolutně správným směrem, nic víc. Angažmá má smysl pouze pro dlouhodobé investory, kteří si dosud na téma „Emerging Markets“ netroufali, kterým argument diverzifikace nestačí jako riziková ochrana a kteří se smíří za cenu relativně komfortního „Airbagu“ se zprůměrováním výnosu a ztrátami na časové flexibilitě. Na který produkt padne konkrétně volba, záleží vedle potřeby zajištění (Goldman Sachs nabízí o pět procent větší „Airbag“) také na výši vstupního poplatku: U „Goldmanů“ se dostanete ke slovu za jedno procento, JP Morgan požaduje až tři procenta.

Ostatně: ten, kdo nedůvěřuje částečnému zajištění a místo toho si přeje bezpodmínečnou kapitálovou garanci, si přijde na své rovněž u JP Morgan. „CRIS-obligace“ (ISIN DE 000 JPM 0VG 9) bude v říjnu 2012 splatná každopádně za 100, přičemž její výnosová komponenta je upravena stejně jako u protějšku s „airbagem“. Tento cenný papír je zajímavou alternativou pro příznivce obligací z rychle se rozvíjejících zemí – participuje se přímo na „fantazii“ „Emerging Markets“, nemusí se však zároveň počítat s riziky spojenými s bonitou ruských nebo brazilských dluhopisů (které jsou beztak vypláceny jen s velmi malou prémií) a naopak lze požívat uklidňující rating JP Morgan Chase Bank (AA-). Protože nejsou k dispozici žádné průběžné kupóny a (snad) naběhnuvší výnosy budou vyplaceny teprve při splatnosti v lednu 2012, měli by zde být aktivní hlavně investoři, kteří za sedm let, například v souvislosti s odchodem do důchodu, očekávají nižší daňovou progresi.

-

JP Morgan (ISIN GB 00B 03W BW1 2), Airbag: 25%

-

Goldman Sachs (ISIN DE 000 EEE 4), Airbag: 30%

-

Doba trvání: 27.12.2011 (Goldman Sachs), 20.1.2012 (JP Morgan)

-

ZJ-hodnocení: ● ● ● ● ○

Pokud si chcete stáhnout tento Zpravodaj ve formátu MS WORD, můžete zde.

ZERTIFIKATEJOURNAL je informační servis firem ZertifikateJournal AG a Schwingel+Partner, Náhorní 14, 616 00 Brno, Česká republika, fax +42(0)5 43236547, E-Mail in-fo@zertifikatejournal.cz, Internet www.zertifikatejournal.cz • Vydavatel Martin Svoboda (ms@zertifikatejournal.cz) • Objednávky (info@zertifikatejournal.de) • Periodika vydávání týdně • Předplatné E-Mailem zdarma (přihlášení bezplatně na www.zertifikatejournal.cz) • Registrace ISSN 1213-8622 • Autorská práva Veškerá autorská práva k časopisu ZertifikateJournal vykonává vydavatel. Jakékoliv užití časopisu nebo jeho části zejména šíření jejich rozmnoženin, přepracování, přetisk, překlad, zařazení do jiného díla, ať již v tištěné nebo elektronické podobě, je bez souhlasu vydavatele zakázáno. • Rizikové upozornění Veškerý obsah ZertifikateJournal byl připraven v dobré víře s nejvyšší možnou pečlivostí. Za data a informace, za kompetentnost, včasnost, přenosnost a správnost publikovaných informací nenese vydavatel žádnou odpovědnost. Data, investiční doporučení a informace obsažené v ZertifikateJournal nesmí být považovány za nabídku k nákupu nebo prodeji. ZertifikateJournal nenese žádnou přímou nebo nepřímou, náhodnou, následnou nebo jakoukoli jinou odpovědnost za případné finanční nebo jiné majetkové újmy způsobené jakýmkoli užitím publikovaných informací.

Malý náklaďáček mnoha jmen: Škoda/Aero/Praga (A) 150 byla nedoceněným československým dříčem

Malý náklaďáček mnoha jmen: Škoda/Aero/Praga (A) 150 byla nedoceněným československým dříčem

Řidička uvízla na železničním přejezdu, rychlík ji minul jen o kousek

Řidička uvízla na železničním přejezdu, rychlík ji minul jen o kousek

Brzdná dráha delší až o deset metrů. Hlavně levné pneumatiky z východní Asie jsou pro řidiče rizikové

Brzdná dráha delší až o deset metrů. Hlavně levné pneumatiky z východní Asie jsou pro řidiče rizikové

Test Renault Symbioz: S novým hybridem jezdí svižně a se spotřebou legendárního té-dé-íčka

Test Renault Symbioz: S novým hybridem jezdí svižně a se spotřebou legendárního té-dé-íčka

Kdo nezvládne tento kvíz za plný počet, ten si dost možná auto zničí. Kontrolky jsou totiž základem komunikace mezi autem a řidičem

Kdo nezvládne tento kvíz za plný počet, ten si dost možná auto zničí. Kontrolky jsou totiž základem komunikace mezi autem a řidičem