...letech 2002 a 2003 čistý příliv kapitálu o objemu téměř 30 miliard EUR. Dříve bylo na takové sumy potřeba i pět nebo šest let; při vstupních poplatcích ve výši pěti a více procent tak přišly na řadu lahve opravdu exkluzivního révového moku. Mezitím však jásot nad razantním přesunem peněz ustoupil neblahé kocovině: protože výnosné objekty jen tak nepadají z nebe, byli portfolio manažeři znenadání konfrontováni nepříjemným dilematem – buď se počká na dobré příležitosti (a peníze investorů se načas „zaparkují“ na peněžním trhu za slaboučký úrok 2,5 procenta p.a.) nebo se sáhne po tom, co je k mání, přičemž se riskuje, že dojde k přehmatům.

Možnost číslo jedna by asi (posuzováno zpětně) byla menším zlem. Poněvadž si ale experti na reality nechtějí nechat vyčítat, že za vydatné správní poplatky neposkytují žádnou protislužbu, odstartovalo veselé nakupování realit. Nepříjemné je jen, že i z renomovaných projektů se brzy vyklubaly příliš drahé propadáky. A protože většina firem kvůli stále slabé západoevropské konjunktuře radši šetří a redukuje počty zaměstnanců, místo aby expandovala a hledala nové kancelářské prostory, zasáhla krize brzy též starší objekty. Zkrátka a dobře, sotva nějaký fond se nyní vyhne odpisům a ty „užírají“ výnosy – z 22 realitních fondů, které jsou povolené na trhu v Německu (v tuzemsku zatím finanční průmysl vystačí s fondy které se na nemovitosti nezaměřují), dosáhlo za posledních dvanáct měsíců celých šest výnos přesahující čtyři procenta.

Úplně na druhém konci je se směšným přírůstkem 0,18 procenta známé německé spořitelny s názvem Deka-ImmobilienFonds (ISIN DE 000 980 950 9). Ten navíc odvětví zdiskreditoval ještě i jiným způsobem: Dříve než byly provedeny nezbytně nutné odpisy, bylo velkým spořitelnám doporučeno, aby předtím ještě rychle vrátily vlastní podíly, držené v rámci takzvaného „Depot A“ - obchodu. Ztráty na hodnotě tak měly být kompletně přesunuty na drobné klienty, zatímco zrovna ti, kteří klientům podíly ve fondech za velké provize prodali, se pokusili pomocí ošklivých triků zůstat beze ztrát. Naštěstí celá záležitost vyšla okamžitě najevo, což ovšem situaci ještě zhoršilo – mnozí zklamaní, navíc zprávami v médiích na smrt vylekaní investoři se rovněž chtěli zbavit svých podílů. Na to ale nebyla k dispozici dostatečná likvidita, takže nakonec vypomohly nejrůznější dceřinné společnosti (které spořitelna vlastní) a pár objektů, které měl fond v držení, vykoupily.

Nakolik je debakl společnosti Deka ojedinělým případem nebo jestli zkoušely podobné „švindly“ i jiné investiční společnosti (a přitom je provedly trochu šikovněji), lze stěží odhadnout. Jak se však zdá, německé ministerstvo financí chce reagovat – od začátku prosince se množí zprávy, že úředníci Hanse Eichela hodlají v letošním roce předložit návrh zákona, který by zavedl takzvané REITs („Real Estate Investment Trusts“). Přitom se konečně jedná o nemovitostní fondy, které mají především v USA, ale také ve Velké Británii, Francii či Nizozemí dlouhou tradici. Výhoda je jasná: Na rozdíl od klasických investičních fondů zde nedochází k nepřetržitému přílivu a odlivu finančních prostředků; nové peníze mohou do trustu vstupovat jen na základě navýšení kapitálu a ty si může každý REIT sám regulovat. Management se takto koncentruje na správu aktuálního portfolia realit. Nově investuje jen tehdy, když se naskytnou skutečně výnosné projekty (a ne proto, že pokladna přetéká).

Tento koncept přináší investorovi větší výnos, navíc poskytuje maximální efektivitu. Neboť zatímco se u hodnoty podílů německých nemovitostních podílových fondů musí na každý pád důvěřovat ocenění, provedenému portfolio manažery a jejich auditory, jsou REITs jako běžné akcie obchodovány na burze – vývoj kurzu určuje nabídka a poptávka, takže umělé udržování cen na vysoké hladině je po delší dobu sotva možné. Mimoto se REITs těší zvýhodněnému posuzování ve fiskální oblasti; vyplacené výnosy nejsou zdaňovány na úrovni společností, nýbrž až u držitele podílů. Je tedy logické, že většina společností každoročně poukazuje na konta akcionářů mezi 65 a 100 procenty svých zisků. Právě tady ovšem také spočívá důvod, proč v Německu žádné REITs nejsou: Aby systém fungoval, museli by zákonodárci „vymyslet“ nějakou právní formu osvobozenou od platby daně z příjmů právnických osob. To ale nutně činí většinou ideologicky (namísto ekonomicky) myslícímu parlamentu potíže. Navíc je obava, že by velké koncerny mohly zavedení REITs využít k tomu, aby svá miliardová realitní portfolia kompletně osvobodily od platby daní. Nezávislí znalci na druhou stranu počítají spíš s celkovými rostoucími daňovými příjmy.

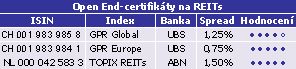

Z rychlého rozhodnutí tedy asi jako obvykle nic nebude. Nicméně zatímco „fondový průmysl“ a úřady horečně diskutují, vydávají se v branži certifikátů první produkty: protože v zahraničí už existuje množství REITs, vyvinula UBS ve spolupráci s holandskou analytickou společností GPR Global Property Research dva indexy, které jsou již teď obchodovatelné a vedle kterých vypadají konvenční nemovitostní fondy poměrně zastarale. Začíná to již u struktury nákladů. Švýcaři se spokojují s maximálně 1,5procentním spreadem a správním poplatkem 1,2 procenta p.a. Přesto jsou veškeré dividendy plně reinvestovány. Kdo vytrvá s investicí déle než šest měsíců (angažmá v realitách by přece stejně mělo být termínováno na více let!), může vybrat zisky REITs celé, bez nutnosti zdanění – to je obrovská výhoda, kterou nemohou nabídnout ani klasické nemovitostní fondy ani REIT-fondy jako „Activest US-REITs“ (ISIN LU 007 542 879 6) ani přímé investice do jednotlivých REITs (naopak s poslední skupinou je podle německého zákona o zahraničních investicích dokonce zacházeno jako s neregistrovanými fondy, a tak dani kompletně podléhá 90 procent ročního hodnotového nárůstu).

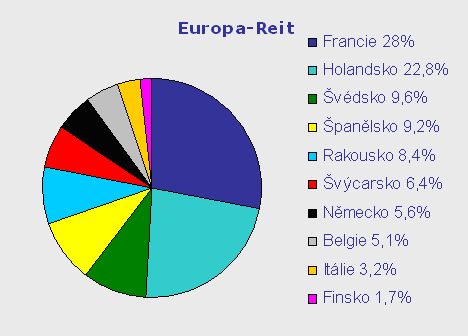

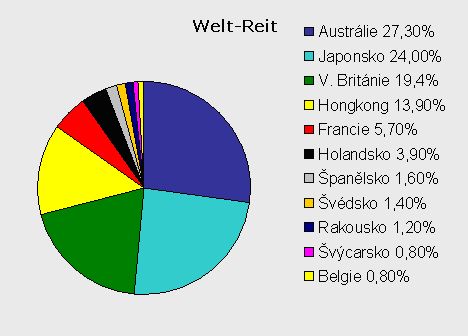

Také při sestavování obou indexů prokázaly UBS a GPR velký cit pro potřeby trhu – evropský REIT-barometr si musí vystačit bez společností ze (podle názoru mnoha expertů v odvětví) silně „přehřáté“ Velké Británie, z toho samého důvodu zůstanou stranou v globální variantě společnosti z USA (záhadně sem ovšem zase mají REITs z ostrovů přístup). Díky velkému množství variant vznikají navzdory těmto velmi smysluplným vylučovacím kritériím široce diverzifikované směsice: v indexu „GPR Continental Europe (ex UK) Total Return“ je zastoupeno 36 realitních společností z deseti zemí, přičemž Nizozemí a Francii je s téměř 25 procenty přisouzena nejvyšší váha. Mezinárodní protějšek „GPR Global (ex US)“ zohledňuje dokonce 50 firem, trochu však dochází ke kumulaci typově shodných titulů: čtyři klíčové regiony (Austrálie, Velká Británie, Japonsko a Hongkong) si nárokují bezmála 80 procent indexu.

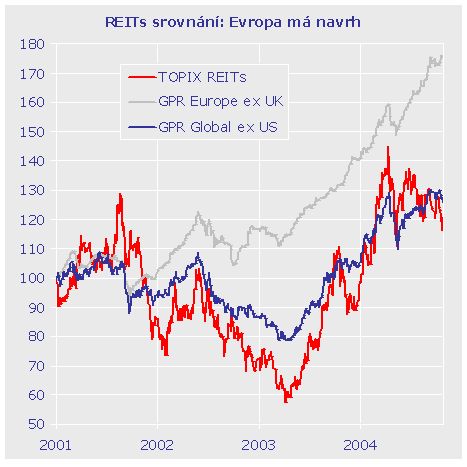

Z tohoto důvodu favorizujeme evropský přístup, naše naděje ale nekorespondují s vývojem v minulosti. Roční výnosy v dvojmístném řádu se jeví v horizontu následujících let spíš nepravděpodobně, pět až sedm procent by však mělo být realizovatelné. Garantované zisky ovšem ani zde nejsou – když se trhy s realitami ve Velké Británii a USA „sesypou“, mohly by tím zároveň utrpět také kontinentální REITs. Dokud ale z pomyslné bubliny postupně nevyprchá vzduch a ona jedním třesknutím nesplaskne (kvůli monstróznímu zadlužení US-amerických domácností, respektive v angloamerickém prostoru tradičně velmi agresivnímu hypotečnímu financování by takový scénář stejně přivedl na hranici únosnosti veškeré finanční trhy), měl by zatím být negativní účinek omezen. Větší váhu zde má demografický problém: jelikož se bude počet obyvatel nadále snižovat, bude tendenčně dlouhodobě klesat i poptávka po nemovitostech.

Investorům, kteří jsou zklamáni aktuální výkonností vlastních nemovitostních fondů a chtěli by v tomto segmentu zaujmout novou pozici, doporučujeme proto strategii 75/25 – tři čtvrtiny prostředků, získaných zpětným prodejem podílů ve fondech, budou investovány do „GPR Continental Europe (ex UK)“, zbývajících 25 procent poteče do quanto-certifikátu na TOPIX REITs Index, jenž před pár týdny vydala společnost ABN Amro. Tento produkt zohledňuje všechny realitní společnosti, obchodované na tokijské burze (v současnosti 13 titulů), které by měly po bublině v osmdesátých letech a poklesu kurzů (baisse) v devadesátých letech do budoucna zřejmě profitovat z oživení Japonska či ze všeobecného boomu asijských ekonomik.

S touto kombinací dostane realitní část vašeho investičního portfolia nutně zcela novou tvář – zatímco většina fondů sází převážně na německé objekty, není „staré dobré Německo“ v nové strategii vůbec zastoupeno. Skutečně na závadu to ovšem není. Naopak, neboť zaprvé zajišťují pozemky v SRN kvůli pesimistickému klimatu v podnikatelské sféře, respektive regulačním zásahům do obchodování na trhu s byty, jen slaboučké výnosy; zadruhé pak přináší mezinárodní diverzifikace v tomto případě tu samou redukci rizika jako u ostatních akciových investic, kde by měl DAX rovněž být až druhou volbou. Jedno by vám však mělo být jasné: s volatilitou 10 až 15 procent p.a. vykazují REITs o poznání nižší kurzovní výkyvy než konvenční investice do realit; protože nemají žádnou korelaci k ostatním třídám investic (akcie, dluhopisy, komodity), není potřeba si při dostatečně dlouhém investičním horizontu lámat hlavu.

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní